- すべて

- 画像・動画

自動更新

並べ替え:新着順

メニューを開く

#LECステップアップ模試 単年負担と3年などで償却する考え方両方あって そういった会計ルールないなら どちらも可能が会計の基本だ もっというと税務上の繰延資産条項が効果が期待できたら発動しうるのに 会計ルールないって… pic.twitter.com/VbWzfQqiMo

メニューを開く

おはようございます。 本日も簿記1級朝勉やっていきます。 今日の範囲は商業簿記 無形固定資産と繰延資産です。 創立費、開業費などの仕訳をきちんと覚えることが理解への近道です。 週の半ばで疲れが出てくる頃ですが、頑張っていきましょう。 #簿記1級 pic.twitter.com/1BNGZkHFYT

メニューを開く

繰延資産、退職給付に係る負債、その他有価証券評価差額、退職給付に係る調整累計額が違うというのは、法定実効税率の間違いかな。 release.tdnet.info/inbs/140120240… pic.twitter.com/ONlXoNHYVs

メニューを開く

本日の勉強時間です♪ リース取引と減損損失は終わらせました! 売価還元低価法の復習も少しだけしましたヨ☆ 明日は無形固定資産と繰延資産、研究開発費、ソフトウェア、引当金など盛りだくさんでやりたいと思います‼️ 本日もお疲れ様でした📚 #簿記1級 #簿記 #全経上級 pic.twitter.com/5rrj0aHWEC

メニューを開く

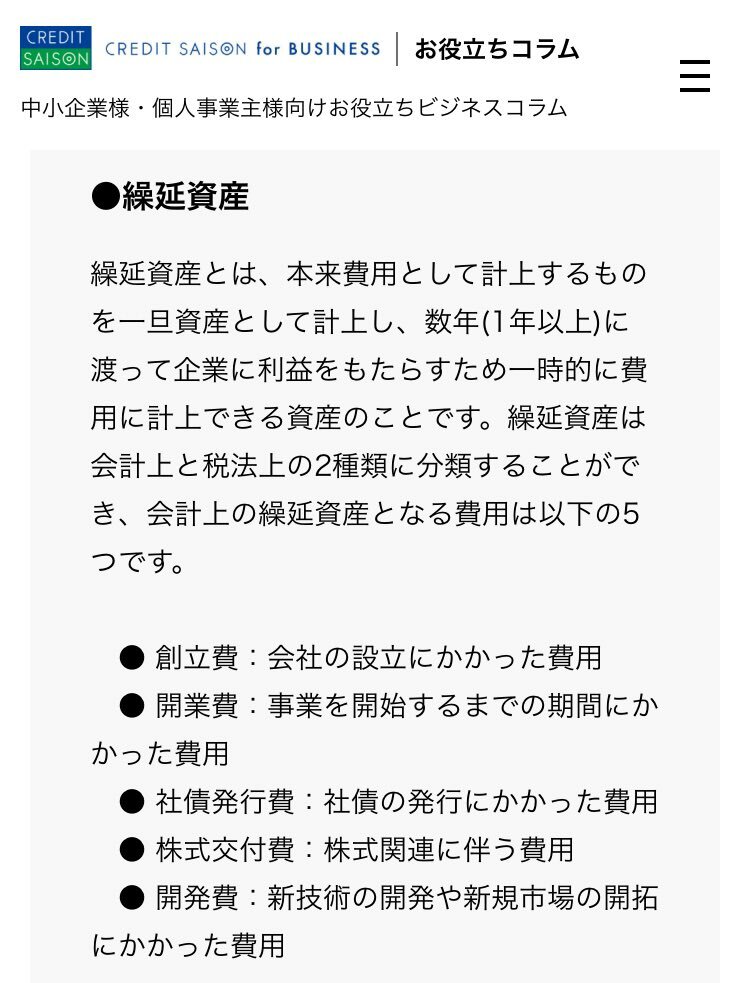

繰延資産 本来「費用」として計上するものを 一旦「資産」として計上 数年(1年以上)に渡って企業に利益をもたらすため 一時的に費用に計上できる資産のこと pic.twitter.com/x6PNzRhdKY

人気ポスト

風呂上がったらディーゼルの音して外見たらレガシィの横に積車停まってた 様子見に行ったら慌てて逃げて行ったんだけど…

日本のこと団子の国だと思ってるSM

先日練習を、偶然見ました、帰宅拒否の仔の 捕獲捕獲です💓 #サーバル #多摩動物公園

バス撮っててこんな罵声飛んだの初めてや

【悲報】 洗濯槽洗浄、重曹だけで充分である事が判明。

これだからスーパーに入ってるハンカチ売り場はやめられない

早く一人暮らししたいな、と日々思いながら過ごしてる社会人2年目のお部屋です

ギャルってのはコカインが好きなんだよね。

そーだよなぁ まだこん時は受験に出る科目とは思いもしなかったよなぁ

あり得ない⚡️ 全身脱毛6回で49,200円は本当でした🙏 施術いい加減なのでは?と疑ってたけど 1時間以上かけて丁寧に剃毛&施術してくれて感謝すぎる🥲 お客様は毛が薄いから次回は2ヶ月といはず半年後とか毛が生えそろってから来た方が良いかもです!とアドバイスまで 1回8,200円て安すぎて大丈夫?