- すべて

- 画像・動画

自動更新

並べ替え:新着順

ベストポスト

メニューを開く

<会計テスト> 個別貸借対照表の純資産の部は,株主資本,評価・換算差額等,株式引受権および新株予約権から構成される。ここでの評価・換算差額等には,その他有価証券評価差額金,繰延ヘッジ損益,圧縮積立金および土地再評価差額金等が含まれる。

メニューを開く

日経先物というトレンドがあるみたいですがどうやら下がったみたいですね😉 その他有価証券評価差額金? 先物取引をヘッジ取引に使うと繰延ヘッジ損益? どちらにしてもその他の包括利益累計額(投資のリスクから解放されていない) 専門用語を使わないでいうと 誤差 #含み損は幻 pic.twitter.com/EnFE3UAd1M

メニューを開く

その他有価証券評価差額金の税効果会計は当初サッパリわからなかった。 株の損益をいざ持っていると税効果をしないことによる純資産の見誤りがとんでもない額になることに気づく。 含み損益の税効果2割が個人口座だと見えないため、まさに含み損益は幻であるということで、やっぱり税効果会計は大事。

メニューを開く

解約可能のリースでもファイナンスに該当するケースもあるんだ あと仕訳問題でその他有価証券評価差額金って書かせるの親切すぎ問題制作者。おかげで筋肉つくよ手のどこかに。普段そ差だけやで私。そ差 ご飯食べて夜も頑張ろ!!!!

メニューを開く

メニューを開く

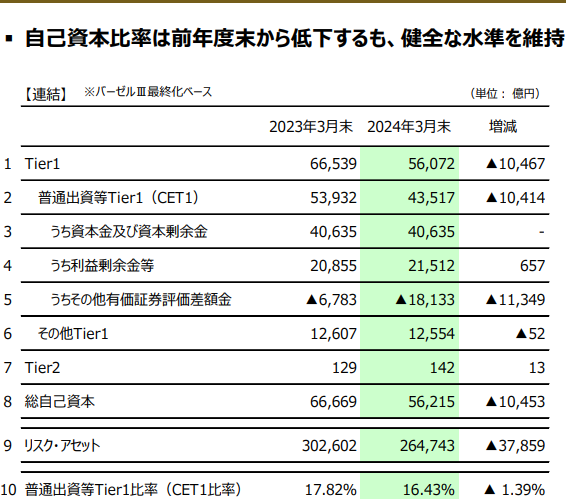

それは何かというと「その他有価証券評価差額金」で、国際基準CET1資本には含めるんだけど、国内基準コア資本にはこれを含めないのね 短信によれば24年3月末の評価差額は4,119億円あるので、これだけで自己資本比率を約8.5%押し下げる計算になるわ

メニューを開く

S/Sの純資産の部に直接計上されたその他有価証券評価差額金の増減額が税効果前の金額を計上するのって「法人税、住民税及び事業税等に関する会計基準」改正の影響ですか? C/Iの当期発生額とは違って、税効果後の金額で変動事由として計上するものだと短答の時は抑えていたんですけど…

メニューを開く

先の下書の補足説明です。 1枚目の画像の成果連結の工夫や その他有価証券評価差額金の出題、 親会社の剰余金の配当はゼロ。 3枚目の在外子会社は連結初年度。 その他、問題文自体も非常に簡潔。 論点盛り沢山ながら、ぜい肉は皆無。 推敲の跡が随所に伺える良問です。 pic.twitter.com/ZFiuHIBQuZ

メニューを開く

失礼いたしました。 先の1枚目のS1社の画像ですが、 その他有価証券評価差額金の当期末残高300の 上段の「増分」を誤って緑色に染めていました。 本来の色は黒色を想定していますので、 お手数ですが、差し替えをお願い致します。 このようなことの無い様に以後心掛けます。 pic.twitter.com/HGUvVig1Ti

メニューを開く

更にS1社とS2社の期首・期末の 非支配株主と親会社の各持分を示す 枝分かれ図を作りました。 S1社・その他有価証券評価差額金、 S2社・為替換算調整勘定が 親会社持分の増分=支配獲得の実績 である点にご注意下さい。 故にこれらはその他包括利益として 処理されます。 pic.twitter.com/fa5Ur194EM

メニューを開く

財表マラソン 91/100[包括利益と包括利益計算書] 包括利益は「企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分」です。具体的には、その他有価証券評価差額金や、繰延ヘッジ損益、為替換算調整勘定等です。

メニューを開く

その他有価証券評価差額金→そ評 繰延ヘッジ損益→繰ヘ 新株予約権→WAL 利益剰余金期首→R' 評価差額→評差 為替換算調整勘定→為c 退職給付に係る調整累計額→退c 非支配株主持分→非持 仕入→し入 商品評価損→評 棚卸減耗費→棚 減価償却費→Dep 広告宣伝費→広 研究開発費→研 修繕費→修

メニューを開く

5915 駒井ハルテック 今日の終値で時価総額87億円。 特定投資株式の94億円を売却予定。 R6.3.31のその他有価証券評価差額金は約53億円。 仮に今期半分売却したら約25億円の当期利益が出る。 一株当たり500円です。 今日の株価は1,765円。 場合によっては暴騰するなw release.tdnet.info/inbs/140120240…

メニューを開く

返信先:@moja99758134何を検査するんですか?ALMの運用態勢? 発覚も何も別に含み損隠してなくない?その他有価証券評価差額金のマイナスで普通に計上されてるし。単にPLヒットしてないというだけじゃ? 満期保有だとしても結局は有価証券関係注記で含み損益開示してるし。

メニューを開く

その他有価証券評価差額金 3月決算の比較 三菱UFJFG 1.5兆円益 三井住友FG 2.4兆円益 みずほFG 0.9兆円益 農林中金 1.8兆円損 nochubank.or.jp/ir/pdf/cap_res… pic.twitter.com/orbgC189l3

メニューを開く

返信先:@ttori5112他1人大体、BSではその他有価証券評価差額金1.8兆のマイナスで、これは繰延税金資産に計上されているであろう金額も考え合わせれば(実効税率40%とすれば)、その他有価証券含み損3兆くらいあっても良いですよね。

メニューを開く

返信先:@CPA_YukiOkuyama答えは⭕️ その他有価証券評価差額金の処理については、原則として、全部純資産直入法を適用しますが、継続適用を条件として部分純資産直入法を適用することができます。

メニューを開く

四半期のBSをみたら、その他有価証券評価差額金が2Q末▲1.8兆円から3Q末▲9,500億円まで減少して、評価差額金は23/3期末水準近くまで戻してた。それで18%まで戻ったということなのかな。

メニューを開く

#簿記2級 (商業 その他有価証券評価差額金の処理を売買目的有価証券と混同して覚えたのがよくなかったな。 純資産だから、収益・費用ではない 苦手な税効果会計混じって、より混同していた… pic.twitter.com/qKAPUDeJkX

メニューを開く

返信先:@amasashiro0cpa-noborikawa.net/sohyou-araigae/ こんにちは。 問題集を見てみましたが、答えは合ってました。 その他有価証券評価差額金のBS計上額は間違えやすいことで有名な論点です。登川先生のこのサイトが役に立ちますよ!

メニューを開く

メニューを開く

#CPAラーニング さんの簿記2級の問題集の回答でわからないところ。どうか有識者の方、教えてください🙏 試験対策編 第2問対策 2-6 勘定記入3 有価証券 問2 最後の問のその他有価証券評価差額金 これの回答と解説 pp.237-243 期首再振分の分が加算されてないけどなぜ? cpa-learning.com/courses/510005

人気ポスト

宿泊先の布団かなり怖かったな

タツノコに行ったら貼ってあった

まって、天才かも ダイソー系列のTHREEPPYのアクセサリーケースが4×4のルースケースちょうど入る……… お気に入りのルースとかここへしまうと可愛いかも…めっちゃいい……500円やった………

スーパー来たら大学教員2体いてヤバい

恐れていたことが起こった、、、、 もう置き場所ない😭 親に置けないなら1部は手放すかばあちゃん家に置け言われる🥲🥲🥲

うだ痩せすぎじゃない? 写真でそう見えるだけならいいけど。 ちゃんと食べてる??

教室鬼暑いのに「30℃超えてないのでクーラーつけられません。」とか言われて授業中ずっとこれやった

昔は子どもだからパネルだったのに今はパリ出張中のラウール

ワロタ

なにがOKなのか