- すべて

- 画像・動画

自動更新

並べ替え:新着順

メニューを開く

メニューを開く

雨の中7時からウーバー、5件こなして今週終わり4.3万 今週の副業は13万なり 今日はこれから終活w 相続税の計算見直し 午後は帝国ホテルで投資家的な催し たまには本業っぽい活動も 夜はお笑いライブ pic.twitter.com/x1ykaNqj40

メニューを開く

返信先:@tax_ac_snssy時間があれば、ジュリストの令和5年度の重要判例解説を読んでみて。租税法の解説は、相続税の計算の試験委員の渋谷雅弘教授だから(*´ω`*)yuhikaku.co.jp/static/R05juha…

メニューを開く

メニューを開く

返信先:@mushokushikakuクーポンレートとか、贈与・相続税の計算とか、計算関係の見直しでしょうか。 宅建士は、建蔽率・容積率・路線価関係の問題で角地や防火地域であることを見逃したり、計算間違えをすることは許されませんよ 笑

メニューを開く

返信先:@Seiji_sayj相続税の計算だけれど、 課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)だそうです(国税庁のホームページより)。 税額ゼロの人が多いと思う。

メニューを開く

「そういえば実家の土地って何坪あるんだろ?」 「へー、Google Earthで測れるんだ」 「お、出てきた。えっと、今の坪単価で計算すると…」 「…………相続税の計算方法知りたいな…」 「へぇー…納付は10ヶ月以内に現金、現金かー…」←いまここ

メニューを開く

返信先:@kanakanafp資格もないFPに有料で自分の財産を預けたい人がどれだけいるんですかね? ライフプランを作るだけで具体的な税務も教えられない 適切な保険も教えてもらえない 投資のアドバイスもできない 相続税の計算もしてくれない FPの資格があったってできない事いっぱいあるのにFP資格すらなかったら文字数…

メニューを開く

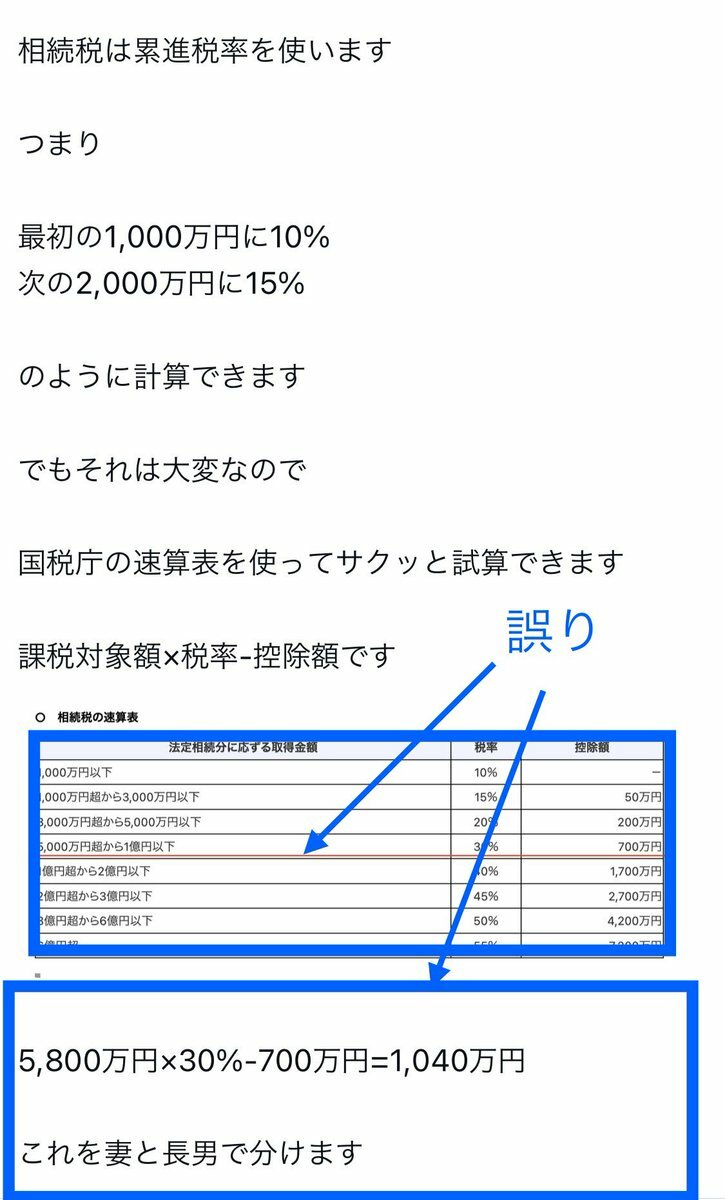

(追記) 上記ケースでは正味の遺産額が1億、基礎控除額が4,200万なので、課税遺産総額は5,800万円。これを母と息子で50%ずつ按分する。(各々2,900万に対して課税) 母: 配偶者控除により税金0 息子: 2,900万×15% - 50万 = 385万 要するに、論理展開、相続税の計算方法、引用している数字、全部デタラメ pic.twitter.com/CMnxAY6W6e

メニューを開く

FP2級ドットコムでの学習記録📝 【試験回×科目指定(実技)】 116問中94問正解📈正解率81.0% 相続・贈与分野・過去12回分36問 自信が無かった割には8割超えてよかった。相続税の計算問題は完璧にして得点源にしたいところ。 #FP2級 #過去問道場 fp2-siken.com/kakomon_j.php

メニューを開く

相続税の計算における遺産に係る基礎控除額: 法定相続人が1人の場合は3,600万円、相続人が2人の場合は4,200万円、相続人が3人の場合は4,800万円が基礎控除額となります。 このとき、親から子へ、子から親へなどの相続の順番に関係なく、1人当たり600万円の基礎控除額の加算となります。

メニューを開く

相続税の計算方法日本とは違うのかな 韓国国税庁が高額滞納者641人摘発 奇抜な方法で現金を隠匿(朝鮮日報日本語版) #Yahooニュース news.yahoo.co.jp/articles/969f9…

メニューを開く

マンションの名義変更(相続)には、登録免許税がかかる。これには、不動産評価が必要で、定期借款付きマンションはその計算がむちゃくちゃ大変らしい。 さすがに自力をあきらめ、知り合いの専門家にお願いしたが、その人も初経験との事。 同様の作業が相続税の計算でも必要。

メニューを開く

代表者・役員の死亡後3年以内に支給が確定した死亡退職金を相続人が受けた場合は、みなし相続財産として相続税の課税対象となります。死亡退職金は相続税の計算をするとき、500万円×法定相続人の数までは非課税となります。(死亡後3年経過後に支給が確定した場合は、遺族の一時所得となり課税対象

メニューを開く

借家権の評価: 借家権(しゃくやけん)とは、アパートの入居者などがその建物を借りる権利のことを指します。借家権割合とは、相続税の計算時にアパート等の賃貸物件の評価に利用される一定の割合のことで、全国一律で【30%】と設定されています。

メニューを開く

相続税が1000万で相続放棄? 相続税の計算方法から普通に考えたらそれなりの資産持ち 何かしらでも現金化出来るもの探して売れば余裕だろうに それに政治家のそれは法人の相続なので全然話が別だね 何にも理解してないけど文句だけ言いたい人なんですね

人気ポスト

今考えるとほよばの力の入れ具合が半端ない❄️の登場シーン🎬 ここから❄️🍑の物語が始まるんだよね…

うわぁぁぁぁぁぁ!!!!!!

カメンズ、ガチャレア演出(阿形松之助)

笑い話に昇華するしかないので 今朝の緊急地震速報にびっくりしすぎてそのままベットから落ちて骨折しました ほぼ震度0の愛知県にまさかの負傷者1 日本一のバカ大学生は間違いなく私です

左のどこがダメなの?????

背伸びして机の上のものを取ろうとしている尊いあんよを見て🥹✨バレリーナ🩰みたい🩷

スマートEXで発券したきっぷが金券ショップの店頭に大量に並んでる。そしてなぜか全部英語表記。めっちゃあやしい。

今日何回もTLに現れた←の写真見てずっと(…❓見覚え…❓母校ではないのに…❓)と思ってたんだけど今月9見てたら急にアッッッッッ❗️❗️❗️❗️❗️❗️❗️❗️我々の母校じゃないか❗️❗️❗️❗️❗️❗️と思い出した 脳汁ドバドバキモチェーーー

3年前の今頃。 「話あるんだけど」 「何?」 「泣いちゃうよ」 結婚の報告でもするのかと思った。 「癌になっちゃった」 「泣くかよ。治るだろ」 そりゃあ、死んだら泣くよ。 俺こんだけ泣けるんだって驚くぐらい泣いた。 気を抜くと涙腺崩壊。 本橋、泣き疲れたよ。 だから明日からは思いっきり笑う。

財務担当の父より毎月手渡しでお給料を頂戴している店主ですが明日も一万円と一万円の間に大量の千円を挟みぬか喜びさせるという性格の悪さに確かな血の繋がりを感じながら働かせていただきます #喫茶べんてん #喫茶店 #神戸市 #神戸