- すべて

- 画像・動画

自動更新

並べ替え:新着順

ベストポスト

メニューを開く

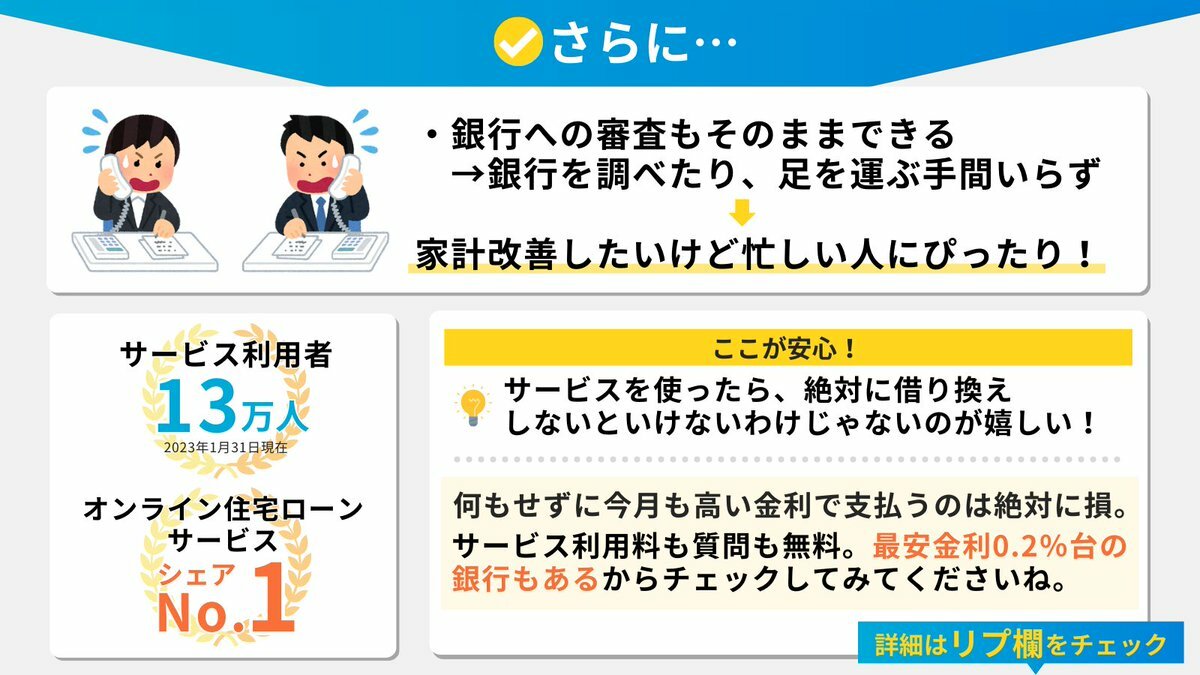

ガチで危険です。住宅ローンの借り換えに無関心な人が多すぎる。衝撃の事実だけど、いま最安金利0.2%。月1万以上減額する可能性がある。不動産屋のすすめでメガバンクの僕は、シミュレーション結果に愕然。早く見直すべきだったと反省してる。金利一括比較0円。借換後の試算は5分ほどでわかる↓ #PR pic.twitter.com/OErhx1huVh

メニューを開く

住宅ローンガーだとかそういう話では全くなくて、常盤橋が気にかけているのは企業の設備投資の問題。「東京都心マンションバブル」が仮に全面崩壊しても日本経済にはほとんど影響はないけれど、ここで設備投資が腰折れすると日本経済は長期的にお先真っ暗ということになる。

メニューを開く

GWは住宅ローン相談会が無料でやっているよ!東京・上野 そこは家や不動産!『ひとり親支援住宅』説明会も同時開催! ieya.co.jp/4%e6%9c%8819%e… pic.twitter.com/XzzQIlsnGR

メニューを開く

しかし、介入も焼け石に水だし、利上げするにしても賃上げやインフレがセットで起きないと、住宅ローンなんかを抱えている世帯は直撃でタヒぬる。利上げするなら、国債ばんばん刷って、公共事業や補助助成やベーシックインカムなんかにじゃぶじゃぶ突っ込まないとみんなタヒぬ > 円安

メニューを開く

難しい局面。介入か利上げか2者選択の中、介入は養分になるだけ。利上げは住宅ローン破綻を誘発しかねない。批判は選択を迫る。 止まらぬ円安、ついに1ドル=158円台… 「1年で円の価値は18%減」「確実に物価高に」政府・日銀へ批判高まる(中日スポーツ) #Yahooニュース news.yahoo.co.jp/articles/a4859…

メニューを開く

返信先:@cocoaryugakuオーストラリアは、日本とは違い20年や30年などの長期の固定金利の利用が一般的ではないため、住宅ローン金利の引き上げが家賃に影響しやすいです。 ・物価上昇 →政府・銀行が金利上昇 →家主の住宅ローン返済額が上がる →借主に転嫁 →賃料の引き上げ 構造的な面も忘れちゃいけませんよね。

メニューを開く

円安加速、政府・日銀の介入 マイナス金利解除以降の今後は住宅ローンの金利上昇も考慮必須。 今から家買うなら【ローコスト】【予算徹底】の検討も必要🤦♀️🏠 注文住宅でローコスト住宅とか予算に合うハウスメーカー探すなら「一括資料請求」が強い。各社の建築プラン、費用見積もり等が #規制緩和 pic.twitter.com/pP52iHgPo2

メニューを開く

円安で 儲かるところに 優先順位がたかいんだろ 円安の加速を止められない日銀のジレンマ 利上げ急げば住宅ローンの負担が重く… 1ドル=156円を突破 l.smartnews.com/4KQC8 #スマートニュース

メニューを開く

円安加速で、円の価値が下がってます。 自分の金融資産は、大半をドル資産で運用しており、円換算で上がってます。 さらに借りてる住宅ローンの残債の価値も下がってるので、実質借金が軽くなっており、ダブルパンチで資産が拡大しています👊👊✨

メニューを開く

私はルーズに分割払いをしてしまうことがあるのだけど、幸い住宅ローンは背負ってない。 金利があり、グローバルサウスが台頭する世界線に今年から静かに備えよう…と思っておるです。(インドの金融状況をもっと調べたい)

メニューを開く

植田総裁批判してる人多いね。でも利上げしたら「住宅ローンがー」「中小企業がー」「景気がー」って言うんでしょ笑 緩和継続でも引き締めでも叩かれる。日銀総裁は難易度、重圧、報酬を考えると割に合わない。有識者からの副作用の指摘ならまだしも、金融知識のない外野からのバッシングはマジ気の毒

メニューを開く

昨日の仕事中「今日はGWに備えてゆっくりしてください」と仕事先の社員さんから言われたのに、この三連休、備えるほどでもない地味な用事しかない(定期受診、金融機関で相談、不動産会社とオンライン打ち合わせ、区役所で印鑑登録) それにしても住宅ローン(っていうか、団信)が通らないなぁぁぁ

メニューを開く

円安の加速を止められない日銀のジレンマ 利上げ急げば住宅ローンの負担が重く… 1ドル=156円を突破:東京新聞 TOKYO Web tokyo-np.co.jp/article/323840

メニューを開く

かつて口を開くと円高になるって叩かれたおっちゃんは財務大臣だったから分かるんだが、今はなぜ日銀総裁がこの役をやらされてるんだ??金利が上がると困る日本国民はそれなりにいるんじゃないのか、リボと違って住宅ローンの返済期間は伸びないぞ?

メニューを開く

沖縄行きてぇ!は19人での参加となりました! お会いすることがありましたらどうぞ宜しくお願い致します! 明日、住宅ローンの金利をどうするか相談しに行きます! ギルド内の金利も上昇中です! 固定金利20人で過ごせるように努めて行きます! 変動金利怖いですよね! よくわかりませんが!笑 pic.twitter.com/RGZcNy2Ozj

メニューを開く

円を防衛するには 金利を上げる →変動金利住宅ローン勢死亡 政府利払い増で死亡 日銀債務超過で死亡 量的緩和を止める →政府借金の国債引き受け手がなく金利上昇で死亡 為替介入 →尽きたら死亡 財政再建 →おまいらが反対するから無理で死亡 詰んでるって

メニューを開く

【離婚不動産コンサルティング】“良いリスタートを切ろう” #離婚後 住んでいた家をどうするのかは重要な問題 #財産分与 #名義変更 #住宅ローン などさまざまな問題がありますが、お互いが気持ちよく次のステップに進めるよう、ベストな対応方法をご提案いたします souzoku-rikon-fudousan.com/work_post/divo… pic.twitter.com/DHTJpHRFC8

メニューを開く

過剰なマネーを本格的に回収するには、思い切った金利の引き上げと、国債の売却を同時に実施する必要がある。だが、両者を同時に実施すれば、金利が急騰する可能性があり、…企業の業績が急激に悪化したり、中長期的には住宅ローン破産者が増加するなど景気に対してかなりの逆風となるだろう。

メニューを開く

日銀は「円安地獄×生活苦」を止められない?ちらつく打開策も副作用だらけの理由 |FinTech Journal sbbit.jp/article/fj/138… 円安の進行により、金融正常化が前倒しされる可能性が出てきた。より踏み込んだ利上げは円安阻止の切り札とも言えるが、企業倒産や住宅ローン破産の増加など副作用も大きい。

メニューを開く

利上げして住宅ローンで苦しむ道を選ぶのか 目の前のマヨネーズが30円くらい値上がりするのを選ぶのか 住宅ローン組んでない人が文句言うのはわかるけど、利上げして本当にどうなるかわかってない人いそう 僕はどっちでもいいです

メニューを開く

返信先:@Bamboogrove172しかし地銀の経営モデル(一般個人向け業務や住宅ローン、地元商工店)というのはアメの地方自治的な仕組みに組み込まれているという意味では戦後の日本の地方自治のモデルでもあったから、どうなるかなあ。

人気ポスト

犬を飼い始めたときアパートの管理会社に連絡したら「飼育開始日と、お家の中で飼っているのがわかる写真をメールしてください」と言われ、どんな写真を送るか迷った。でも電話の受付のお姉さんに「かわいいワンちゃんのお写真楽しみにしておりますフフフ」と言われ、とびきりのやつを送りましたフフフ

一年ぐらい一緒にいると麦芽に合わせて躱し方がアップデートされるんだね。

バットに一体何を言われたのかな?

女子のおっぱい見たすぎて去勢してきました

こういう隠し要素的なのがあるからスーパーの魚漁っちゃうんだよな 1番下の魚だけマダイ

なんか引っ越してから毎日来るんだけど!

さっき派遣会社とWeb面談してきたんだけど、態度が過去一ひどくて笑ったwwwwww車内、イヤホン無しで雑音だらけ、しかもシートも後ろに倒してたし面談なんだと思ってんのwwwwww

流石に言っていいこと悪いことあるんじゃない?これは 調子乗りすぎでしょ

整形して半年の変化はこれでしゅ、、、

野暮用でクルマ出してたら下校中小学生連中がこれ見てインテR⁉️いや34でしょ‼️違うよR33でしょ‼️うわホントだ‼️って聞こえてきた