- すべて

- 画像・動画

自動更新

並べ替え:新着順

ベストポスト

メニューを開く

返信先:@ttori5112他1人大体、BSではその他有価証券評価差額金1.8兆のマイナスで、これは繰延税金資産に計上されているであろう金額も考え合わせれば(実効税率40%とすれば)、その他有価証券含み損3兆くらいあっても良いですよね。

メニューを開く

返信先:@CPA_YukiOkuyama答えは⭕️ その他有価証券評価差額金の処理については、原則として、全部純資産直入法を適用しますが、継続適用を条件として部分純資産直入法を適用することができます。

メニューを開く

四半期のBSをみたら、その他有価証券評価差額金が2Q末▲1.8兆円から3Q末▲9,500億円まで減少して、評価差額金は23/3期末水準近くまで戻してた。それで18%まで戻ったということなのかな。

メニューを開く

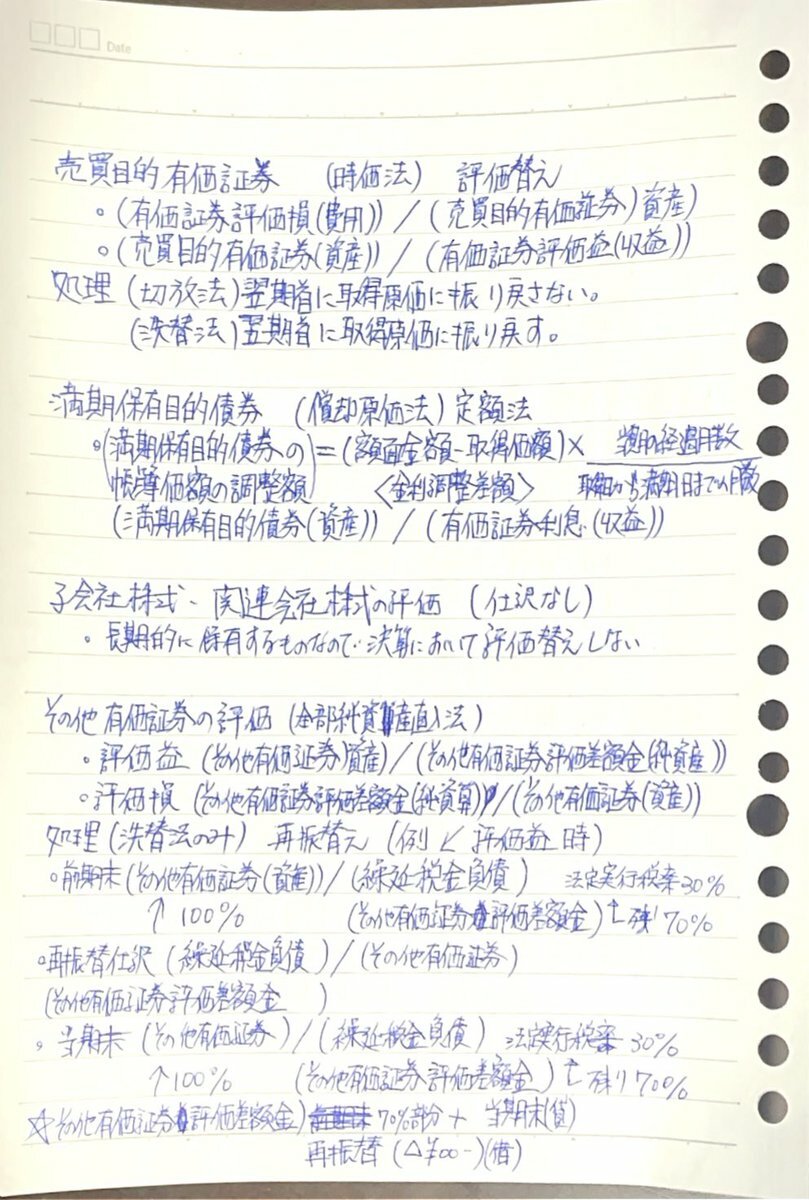

#簿記2級 (商業 その他有価証券評価差額金の処理を売買目的有価証券と混同して覚えたのがよくなかったな。 純資産だから、収益・費用ではない 苦手な税効果会計混じって、より混同していた… pic.twitter.com/qKAPUDeJkX

メニューを開く

返信先:@amasashiro0cpa-noborikawa.net/sohyou-araigae/ こんにちは。 問題集を見てみましたが、答えは合ってました。 その他有価証券評価差額金のBS計上額は間違えやすいことで有名な論点です。登川先生のこのサイトが役に立ちますよ!

メニューを開く

メニューを開く

#CPAラーニング さんの簿記2級の問題集の回答でわからないところ。どうか有識者の方、教えてください🙏 試験対策編 第2問対策 2-6 勘定記入3 有価証券 問2 最後の問のその他有価証券評価差額金 これの回答と解説 pp.237-243 期首再振分の分が加算されてないけどなぜ? cpa-learning.com/courses/510005

メニューを開く

返信先:@okayuoisiikamo時価評価するとその他有価証券評価差額金が消えずにB/Sに残り続けるためです! 有価証券とした場合は時価評価しても損益として処理されるので問題ないです!

メニューを開く

会計ノーツ更新! 簿記2級でも質問の多い、その他有価証券評価差額金の洗替え処理に関する話。 ・取得原価100円 ・前期末時価120円 ・当期末時価150円 →その他有価証券評価差額金の当期末B/S計上額はいくら? ①30円 ②50円 解答解説はこちら↓ cpa-noborikawa.net/sohyou-araigae/

メニューを開く

連結会計の入門も一段落したので、 包括利益の問題を作りたいです。 その他有価証券評価差額金が 子会社に発生している問題だと 親会社持分の扱いが面白いですね。 因みに在外子会社が類似の論点ですが、 在外の為替換算調整勘定は‘のれん’からも 発生するので、ややこしい。 pic.twitter.com/XJaNXFM3HV

メニューを開く

【その他有価証券評価差額金】 →全部純資産直入法の評価振替時下がった場合、上がった場合両方。部分純資産直入法の評価振替時上がった場合 【投資有価証券評価損益】 →強制評価損、減損処理、部分純資産直 入法の評価振替時下がった場合のみ。 pic.twitter.com/ML6licRtGL

メニューを開く

正解は「③」です。 その他の包括利益とは、包括利益のうちの当期純利益以外の部分です。 その他の包括利益の内訳項目には、その他有価証券評価差額金、繰延ヘッジ損益、土地再評価差額金、為替換算調整勘定、退職給付に係る調整額等があります。

人気ポスト

紳士すぎるて、この子読売巨人軍入れるよ(❓)

ヤバい。冷凍庫整理してたらマジもんの特級呪物が出てきやがった

本日の落ちてる猫です

あ〜ダイエット中なのに山盛りの唐揚げとアボカド揚げを作ってしまった〜〜〜

韓国の商船大から新卒で入った船会社で不法改造された重心の高いセウォル号にチョッサーがめちゃくちゃに積みつけた船でワッチ中に舵を切ったら転覆して懲役5年を喰らいました 三航士の女の子気の毒過ぎる

50代入った頃「あれ? 自分って、お金はそんなにいらないのかも」って気づいちゃって、以来、1ヶ月80時間までって決めて仕事して、あとの時間はドラムとか好きなことに全振りしてて、人から「イイ大人が」って後ろ指さされても、やっぱこれが自分の性に合ってるって感じ。 今日も自分なりにおは文字数

【#対馬北警察署】 水平線の先に見えるのは #韓国 ! 国境離島である対馬市は、海を挟んだ先は韓国です。 本日快晴! パトロール中、韓国を直接見ることができました! これからも、対馬の安全・安心を守ります! #対馬 #対馬北署

泣いちゃった

育休明け後に速攻で辞表出されて今コレ

3000円台で買えちゃうこのバッグ有能すぎないか??