- すべて

- 画像・動画

自動更新

並べ替え:新着順

ベストポスト

メニューを開く

「令和6年分所得税の定額減税について(給与所得者の方へ)」(PDF) 一番最初の「受けることができる方」の項に扶養控除等申告書のことが書いてないじゃん。 nta.go.jp/publication/pa…

メニューを開く

定額減税のために、扶養控除等申告書を再提出してもらおうと配ったけど、扶養や配偶者の所得や住所を必ず書けって赤字で書いてるのに、みんな書いてこない。なんなら上司も…これが現実なんですよ。定額減税という現場も実務も知らないくせにくそめんどくさい制度作った人たちよ。聞いてる????

メニューを開く

源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」は所得者(たとえば夫)の合計所得金額が900万円を超えると見込まれるため、同一生計配偶者について、扶養控除等申告書に源泉控除対象配偶者として記載していない場合などに必要となります。

メニューを開く

定額減税について、新しいフローチャートが国税庁から出ていたので添付します。 間違えやすいポイントは、一番下の2つの書類は役割が異なる点ですかね。 「扶養控除等申告書」(←いつものやつ) 「源泉徴収に係る定額減税のための申告書」(←原則、合計所得900万円超の社員向け)… pic.twitter.com/F2ngK7HRQx

メニューを開く

定額減税について、新しいフローチャートが国税庁から出ていたので添付します。 間違えやすいポイントは、一番下の2つの書類は役割が異なる点ですかね。 「扶養控除等申告書」(←いつものやつ) 「源泉徴収に係る定額減税のための申告書」(←合計所得900万円超の社員向け)… pic.twitter.com/uYqShEI6vj

メニューを開く

引用メモ 「主たる給与」(甲欄)と「従たる給与」(乙欄) 主たる給与とは、「給与所得者の扶養控除等申告書」を提出している人に支払う給与をいい、主たる給与を支払う場合の源泉徴収税額は、税額表の「甲欄」で求めます。 従たる給与とは、主たる給与の支払者以外の給与の支払者が支払う給与です。

メニューを開く

(注)月次減税を受けられない人 ⑴ 令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、勤務先に扶養控除等申告書を提出していない人(いわゆる乙欄又は丙欄が適用される居住者) ⑵ 令和6年6月1日後に雇用された人(後に扶養控除等申告書を提出した場合には、年調減税にて調整)

メニューを開く

〈実施方法〉 ・給与所得 月次減税と年調減税の2段階 扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)は、その主たる給与の支払者のもとで、定額減税を実施 扶養控除等申告書とは? 給与所得者が、その給与について各種控除を受けるために提出する書類 nta.go.jp/taxes/tetsuzuk…

メニューを開く

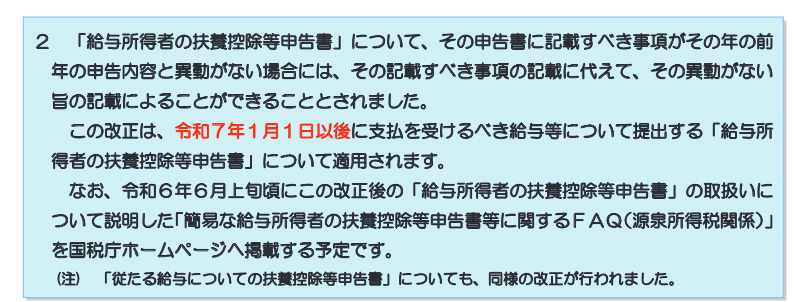

■2025.1以降「簡易な給与所得者の扶養控除等申告書」 6月上旬FAQが公開される予定(国税庁) ”令和6年6月上旬頃にこの改正後の「給与所得者の扶養控除等申告書」の取扱いに ついて説明した「簡易な給与所得者の扶養控除等申告書等に関するFAQ(源泉所得税関係)」… pic.twitter.com/883KEYtWgG

メニューを開く

マイナンバーは非常に大切な番号だからと、扶養控除等申告書も一枚一枚日付を管理して、鍵のかかるキャビネットに保管するルールはどうなった? 免許証ならポリさんにも見られ9るよね💦 #マイナンバーカード #めちゃくちゃ watch.impress.co.jp/docs/topic/158…

メニューを開く

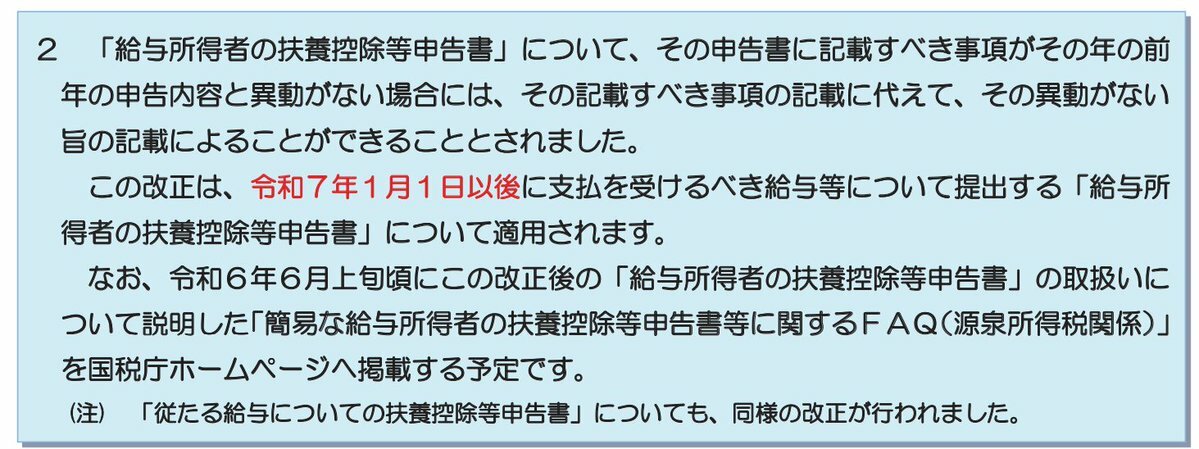

国税庁から令和6年の「源泉所得税の改正のあらまし」が公表されました。 令和5年度の税制改正のものになりますが、「給与所得者の扶養控除等申告書」の申告内容が前年と変わらない場合は、その旨記載すれば良くなったのが一番の改正点でしょうか(会社員目線)。 nta.go.jp/publication/pa…

メニューを開く

国税庁のサイトに「源泉所得税の改正のあらまし」が掲載されました。(PDF) nta.go.jp/publication/pa… 定額減税については、すでにパンフレットが送付されましたので紹介のみです。 扶養控除等申告書は変化が無ければ書かなくてよくなったようです。

メニューを開く

「給与所得者の扶養控除等申告書」について、その申告書に記載すべき事項がその年の前年の申告内容と異動がない場合には、その記載すべき事項の記載に代えて、その異動がない旨の記載によることができることとされました。 pic.twitter.com/shj4BD7D7T

メニューを開く

~今月の税金~「4月」 ・固定資産税の第1期分納付 4月中で各市町村等が条例で定める日。 ・新入社員の扶養控除等申告書の提出 初回の給与日前日。 今月から税金関係の投稿するので要チェックです😌

メニューを開く

同じ世帯に所得者が2人以上いる場合には、これらの者の扶養親族等を、その夫や妻若しくは同じ世帯の他の所得者のいずれの者の控除対象配偶者や扶養親族とするのかといった疑義が生じますが、このような場合には、「給与所得者の扶養控除等申告書」に記載されたところによることとされています。

メニューを開く

返信先:@coco_ruuchan私、非課税のつもりでいるんですが、、、 扶養控除等申告書で障害者控除でも取れれることあるのですか? 健常のときは、親に泣きついて扶養家族なってもらって住民税支払い逃れたことあります。

メニューを開く

#MyKomon経営サポート 従業員に対する扶養親族等の確認のお知らせ mykomon.com/MyKomon/welcom… 2024年に実施される定額減税について、6月以降の給与計算における月次減税処理に先立ち、扶養親族等を確認するのに使えます。 すでに提出を受けている扶養控除等申告書等を補う、お知らせの文書です。

メニューを開く

年末調整で「子ども等」の所得金額調整控除の適用を受けるには、「所得金額調整控除申告書」の提出が必要です。「扶養控除等申告書」だけでは控除を受けることができないので、従業員には周知徹底しておきましょう。 pic.twitter.com/STILHjJczj

メニューを開く

ダブルワークで副業先に出社したんだけども、給与所得者の扶養控除等申告書の提出は不要なのに情報を知りたいから書いてきてって言われたし入社誓約書に退職しても同業他社へ就職してはならないって書いてるしダブルワーク先の社名が勝手に従業員に伝わってるし雇用契約書の説明も関係ない社員がおる前

メニューを開く

定額減税の説明会に滑り込み参加してきたけど、色々わかりづらくて草🌱 所得税3万円と住民税1万円給与担当者にとってはあまり嬉しくない制度😇 扶養者がいなくても対象になるけど、「扶養控除等申告書を提出している」ことが対象の条件に入ってて、わかりづらい(´・ω・`) pic.twitter.com/3HRUXgA4hf

メニューを開く

返信先:@yukio09182006関係ありません。 あくまで6/1時点での見込み年収を元にするので、6/1の段階で令和6年分の見込み収入が103万以下だと申告してるなら扶養主から3万円引かれますね。 そしてお子さんが扶養控除等申告書を提出して甲欄で雇用されているなら、お子さんも減税されます。 重複した分は年調で合わせます。

メニューを開く

返信先:@yukio09182006すみません。 「年末調整しない」とありますね。 しない理由は、扶養控除等申告書の提出が無い、または、年の途中で退職、でしょうか。 扶養控除等申告書の提出が無い場合、月給からの源泉徴収で定額減税はしません。 定額減税制度が無くても、確定申告すれば源泉徴収税額は全額還付されます。

メニューを開く

返信先:@yukio09182006子がバイト先に扶養控除等申告書を提出しているなら、バイト先の処理は正しいです。 定額減税を二重で受けるなんてあり得るのか、という疑問をお持ちでしょうが、もし定額減税が無くても、8月分給与20万円からの源泉徴収税額は、年末調整ですべて還付(バイト先から返金)されます。

メニューを開く

返信先:@yukio09182006本来定額減税を受けられるのは甲の方のみなので、年調しないのが間違ってるんですよね。 乙や丙の方は年調しませんが、扶養控除等申告書を提出している甲の方の場合年調は雇用主の義務です。 なので違和感が出るのは雇用主がやることやってないからかと…

メニューを開く

確定申告が終わってひと休みと思ったら次は定額減税や、1人あたりたった3万の為に扶養控除等申告書を1から調べて甲欄の人間を洗い出して、対象者かどうかチェックせなあかん。 毎年やるなら給与計算のソフト売ってる会社は作るやろけど、今年1年だけって事で、どこも作らん。 結局、税理士がせなあかん

人気ポスト

女性ホルモン受診中📡

大阪へ向かう新幹線車中。柔軟剤の強い匂い。逃げ場のない状況は苦しい。そろそろ規制をかけてほしいとつくづく思う。

男女6人くらいで旅行に行くんだけど、すっぴんで夜飲み参加できる女になりたかったわ笑逆に蛙化させて本当に男女の友情証明したろかな笑 てか肌の写真撮るの趣味かってくらい毎日撮ってる気がする

バカ旦那にやられた...冷蔵庫に大事に取ってたのに...食べてもいいけどパケ置いときたいから綺麗に開けてなって言ってたのに....朝から号泣。たかがお菓子やけど...パッケージマイメロもサムもケロっぴもやっと出たやつやったのに😭

夜のマクドって店員さんやる気なくて、ポテト適当にガッサぁぁ!入れてくれるから好き

受験生の息子に知らないメーカーの安いカップ麺を差し入れする母 #せつない人モノマネ

おいマジかよ、、、会長来たんやけど😭 初めてお会いできた、、、。

結婚式のフルコース、俺だけ特別なやつだ!!!!!!!!!!!!!!!

53歳から27歳の時の写真が送られてきたんだけど、なぜこれで不安が解消されると思ったのか

一年ちょっとで酷いことに