- すべて

- 画像・動画

自動更新

並べ替え:新着順

ベストポスト

メニューを開く

【6/2Sun.】 勉強しんどいし、なんかプレミアムなものでも飲まないとしんどいよね。 財 ・資産除去債務 ・連結財務諸表基準 消 ・『聞かれたことに答える』 なんやこの解答は。。 1.0 るい410.0 #財表消費 pic.twitter.com/fhNWVLEjo2

メニューを開く

ある会計学者が過去のご自分の採点経験から 債権金額(債券金額) 原価償却(減価償却) 低下主義(低価主義) 用益潜在力(用役潜在力) 仮空利益(架空利益) 取換資産(取替資産) 更正債権(更生債権) 償環する(償還する) 要認する(容認する) 原価参入(原価算入) 資産除却債務(資産除去債務)等挙げていました。

メニューを開く

業績が悪い(将来,十分な課税所得が見込めない)企業が,資産除去債務の計上を迫られると,手痛いよね。繰延税金資産は計上できないから,繰延税金負債の計上額がそっくりそのまま減益要因になる。さらに,継続企業の前提が問題になると。。。監査人はとても大変だね。

メニューを開く

資産除去債務の税効果、繰延税金資産負債をネッティングすれば、償却費と利息分だけ、年々、繰延税金資産が積み上がっていく。帳簿上で相殺しないのは、資産負債法だからであり、繰延税金資産の側には回収可能性テスがあって、負債とは非対称だからだね。

メニューを開く

資産負債法の究極は、資産除去債務 資産と負債が両建てで計上されるから ・資産の増加からは繰延税金負債 ・負債の増加からは繰延税金資産 が両建てで生じる 資産の償却にともなって、繰延税金負債は減少(財務側の一人芝居だなぁ) なお、利息分の償却は繰延法 ややこしい!

メニューを開く

いなげやの税効果の件は分類2から3に変更したときに長期解消部分の資産除去債務を評価性引当金に計上しなかったっぽいけど、その程度の論点を適時に捌けない監査チームもクソ雑魚だし、その程度の論点も自社で整理できない経理もクソ雑魚 共倒れなのに一方を責めてる会社は尚みっともない

メニューを開く

貸倒引当金→貸引 賞与引当金→賞引 修繕引当金→修引 前受収益→前収 前受金→前う 未払費用→未費 未払金→未ば 未払配当金→未配 未払法人税等→未法 長期借入金→ L借 長期前受収益→ L前収 減価償却累計額→るい リース債務→リーさ 資産除去債務→ARO 社債→社 退職給付引当金→退引

メニューを開く

本日の学習結果です。 R2事例Ⅱ ・問題文俯瞰 事例Ⅳ ・lecture4 問題2 ・資産除去債務 経営法務 ・物権変動 ・不正競争防止法 中小企業経営・政策 ・高度化事業 (ほらっちチャンネル) 1からのデジタルマーケティング おやすみなさい😴💤

メニューを開く

税効果の調書レビューしていて、将来加算一時差異の箇所に資産除去債務って書いてあると本当に理解しているのかなぁと心配になってしまう。正しくは資産除去債務に対応する除去費用。(会計基準7項)税効果の発生原因別の主な内訳の注記もこちらのタイトルでお願いします。

メニューを開く

④調書作成スキル 前期調書が無くても調書を作成出来ました。資産除去債務・引当金等の見積項目の調書作成を通して、リスク評価→対応の流れを意識しながら業務に従事出来ました。 「会計士」としては成長したので、「監査チーム」の信頼は得たと思っています。

メニューを開く

資産除去債務の履行時期の見積りの変更に関する会計処理については、私のブログ(yuyukaikei.seesaa.net/#gsc.tab=0)でこれまでいくつか参考書籍や雑誌記事を紹介してきたが、本書の「Q6-12 除去時期の見積りを変更した場合の会計処理」が今まで見た中で一番詳しく記載されていた。 amzn.to/3Vge3Ek

メニューを開く

会計オタクになるのは諦めてたけど、自分の会計知識が今ひとつのところで止まっていることはずっと引っかかっている。実務で科目判断して仕訳切ったり残高合わせたりはできるが、リース会計、退職給付、給与回り、資産除去債務、IFRS辺りまで来ると苦しくなる。まあ、もう経理じゃないんだけど。

メニューを開く

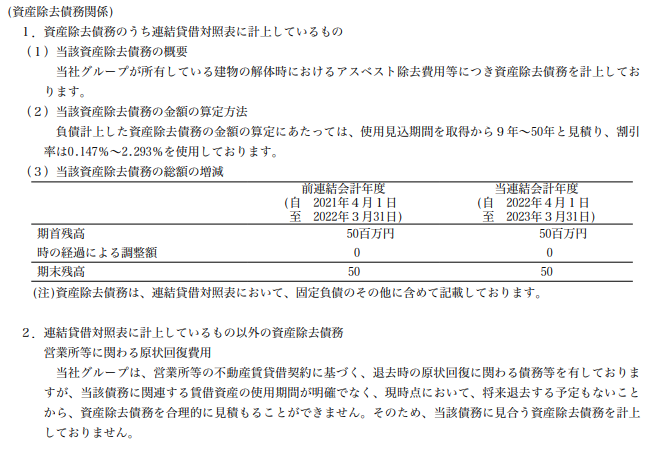

資産除去債務の注記事例です📝 主な情報は以下の通りです。 🔽概要 建物解体時のアスベストの除去費用 🔽使用見込期間 9〜50年 🔽割引率 0.147〜2.293% 使用見込期間の記載から、中長期的に保有予定の資産であることが垣間見えます。 出典:三洋工業23年3月期有報68ページ pic.twitter.com/FTCGXZSLhA

メニューを開く

おはようございます😊 本日も簿記1級朝勉やっていきます。 今日の範囲は商業簿記 資産除去債務です。 考え方はわかるんですけど、見積の変更があった場合の処理がいまいち理解できずにいます。 問題集で数こなすなどして対応していきます。 #簿記1級 pic.twitter.com/prbDaTZSOs

人気ポスト

真ん中のビルディング、ジョンレノンとヨーコさんがニューヨークで最初に住んでいたところです。ショーンとヨーコさんが売りに出したのですが5,5ミリオンという意外なお安さ。隣は日系スーパーだし、ホランドトンネルに入る道沿いだし。(その代わり交通量はすごい)いかがですか?

卓上のコショウぶっかけまくって「イェーイ!大航海時代の人達見てるゥ〜?!君たちが金や銀と同じくらいに大切にしてたコショウが今めちゃくちゃなことになってま〜〜す💕」って叫んでる

アメザリによる水中植生破壊が1番激しかったのはここかな…文字通り『草一本生えない』池にされてしまった…

ゲリラ豪雨☔️ イオンとイオンシネマの連結路が雨漏りで大変な事になっていました💦 #大雨 #イオン千葉ニュータウン #雨漏り #ゲリラ豪雨

は???タイトルだけ見て釣りかと思って見てみたら、炎天下の車の中に閉じ込められてパニックになってる子供の様子を撮ってるバケモンの親がいたんだけど。なにこれ。

ちょっとベッドで横になったら待ってましたとばかりに猫が乗ってくる贅沢な暮らし。

【相沢友子、問題をややこしくしてた張本人だった】 日テレの報告書で分かりましたが 「セクシー田中さんのドラマ9話、10話を書いたのは原作者です」と相沢友子はインスタで書いておきながら 後日、「9話、10話のクレジットに私の名前を入れろ」という内容証明を日テレに送っていた事が判明しました…

簡単ヘアアレンジしようとするとこうなって終わる人は全員友達

ジュキヤっていうYouTuberがチャンネル停止された背景、コレだったのか。。すごい話だ

誰がやったかわからない