- すべて

- 画像・動画

自動更新

並べ替え:新着順

ベストポスト

メニューを開く

人生イージーモードの奴に限って親や配偶者の悪口言うの何なんだよ 都内の実家から出たことない奴の家燃えてほしいし、フリーターから専業主婦になった女の夫リストラされてほしいし、中高一貫からの私大出身の奴は両親老後破産してほしい

メニューを開く

GW最終日の【移動のお供本】をご紹介☺️ ①『BIG THINGS──どデカいことを成し遂げたヤツらはなにをしたのか?』 ②『老後破産──長寿という悪夢』 新刊探しだけでなく、面白いPOPとの出会いも、書店巡りの醍醐味の一つです☺️ note.com/mikasashobo_no…

メニューを開く

50歳で「年収300万円」。勤続20年ですが、昇給はたった「2000円」です。このままでは“老後破産”してしまうでしょうか…?(ファイナンシャルフィールド) #Yahooニュース news.yahoo.co.jp/articles/afc9f…

メニューを開く

高度経済成長〜バブル期の人間と 話してて一番ヤッカイなのが 「これからもオカネは湯水の如く湧いてくる」という幻覚見てる事なんだよね、バラエティとかで紹介される「元気で働く日本の御年寄」とかってお涙頂戴特集、、、アレは 老後破産でしか無いのにさあ 。オレは別の意味で涙出ちゃうよ

メニューを開く

監視社会―恐るべき個人監視・恐怖支配への道 職業議員―世襲ボンボン議員が政界を跋扈する! 痴呆議員―「怠け者の楽園」と化している呆れた実態! 政治とカネ―見返りのない政治献金を出す人っている? 老後破産―現役サラリーマンの9割が貧困老後になる!?

メニューを開く

いやいや 3年いて上がらんかったらやめるべきよ 20年も何してたん❓ 50歳で「年収300万円」。勤続20年ですが、昇給はたった「2000円」です。このままでは“老後破産”してしまうでしょうか…?(ファイナンシャルフィールド) news.yahoo.co.jp/articles/afc9f…

メニューを開く

残念ながら、年金や給与だけで成り立つ時代は終わりました。 今は「 投資しない 」ことが最大のリスク!の時代。 ① インフレとの戦い - 預貯金だけでは不十分 ② 人口動態と国内産業 - 新たな収入源の模索 ③ 公的負担の増加 - 未来への備え マジで投資の準備を始めないと、老後破産します。

メニューを開く

【円安・日本衰退の原因】バカで自己中な貧民窟の老人達【老後破産】 youtu.be/_WPJdc51hm0?si… @YouTubeより 世代間の諍いを煽る、これ某氏が先導していた。ハマスの米国反イスラエル学生デモと同じ。 全部彼が犯人ですよ。

メニューを開く

ちゃんと将来のこと考えて、クレゲとかガチャガチャとかクジとかしてるお金を貯蓄にまわさないと…老後破産しちゃうわ~~~こわやこわや 今集めてるグッズ、10年後にどれだけ手元に残ってるのやら…

メニューを開く

うちは相続財産が3,000万もあるどころか、老後破産状態なので、最終的に相続税申告は要らないからいいんだけど、課税対象の人はどうするんだろうね?適当な金額で申告するんだろうか?正確に申告してる人は世の中にいないってこと?

メニューを開く

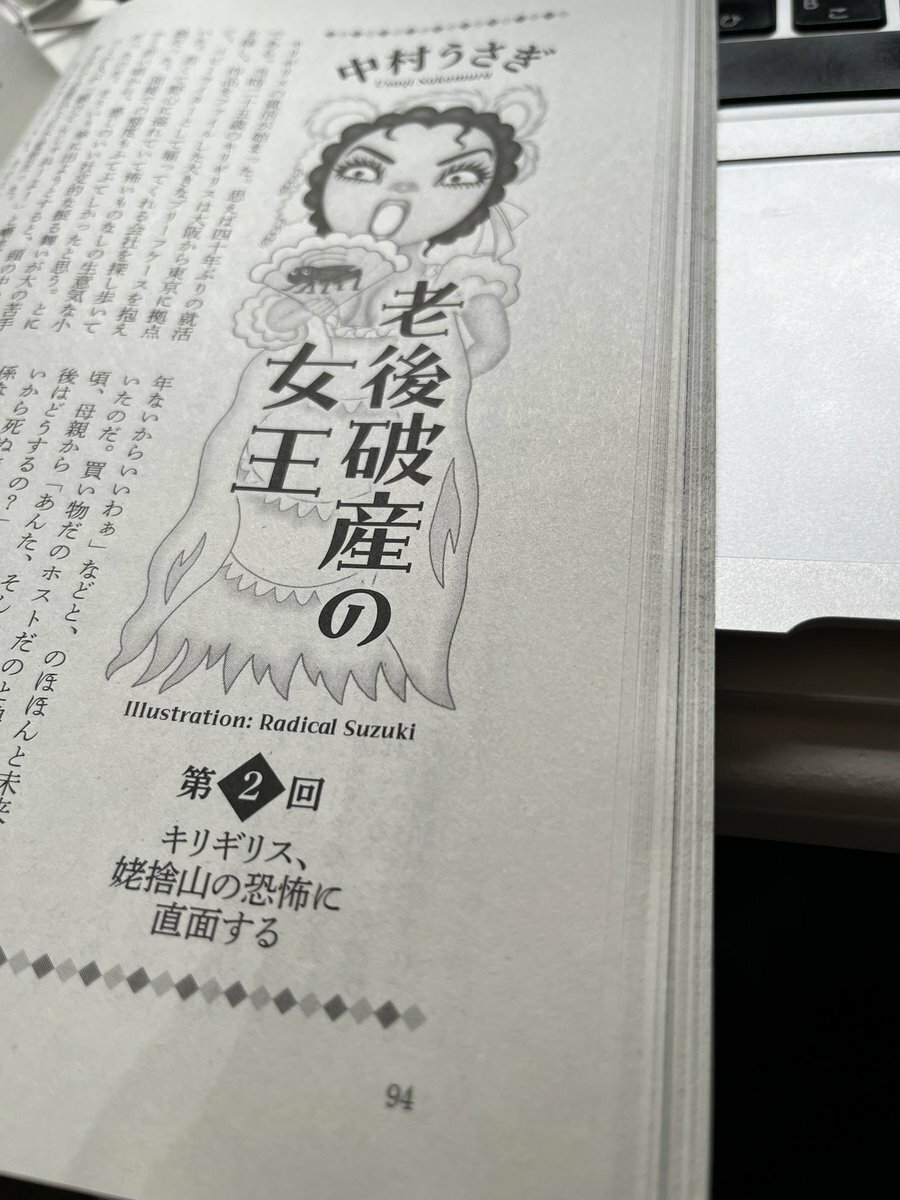

月刊「波」の中村うさぎさん新連載「老後破産の女王」が今回もおもしろい。最高値で年間売上6000万円あったのに全額使い切り、某出版社から2000万円前借りしたまま不良債権化させ、無年金&貯蓄ゼロ、65歳からの就活スタートというスリリングな実録手記である pic.twitter.com/IksgmUH2zd

メニューを開く

メニューを開く

💰増やす力💰【心配無用】インデックス投資家が「老後破産しない」5つの理由を解説 「毎月2~3万の積立投資をしたところで、老後問題は解決しない」と考えていませんか? この記事では、コツコツと積み立てできるインデックス投資家の”真の強み”を解説しました^^ liberaluni.com/5-reasons-inde…

メニューを開く

返信先:@fp_mihara三原さん おはようございます。 定年後のお金の使い方を間違えると 今問題になっている老後破産にもなりかねませんよね。 年を重ねてくると 医療費 介護費用も増えてくることもあると思います。 長期的な戦略を立てて素敵な老後を過ごしていきたいと思います。 今週もよろしくお願い致します。

メニューを開く

家族いくら稼いでも大切なのは未来のためのリスク管理!若い時リゾートマンション投資した知人Sさんは今不安。やっぱり老後破産怖い😞 #リスク管理大事 #老後破産を考えよう #リスク分散 #不安定な投資は避けよう

メニューを開く

返信先:@ryochin_LIFENISAはiDeco と並んで唯一老後破産を逃れるための制度。しかし、そもそも小中高大のいずれでも投資教育がほとんどされておらず、SNSのインフルエンサーからの情報のみでは、ちょっと下がっだけで不安になるのも当然。その状況下で長期投資を促すこと自体が罠のように思える。つまりは資産家の肥やし。

メニューを開く

「50すぎてSNSで副業する勇気ないわ」藤原紀香似の元同僚とセーヌ川沿いの船上バーでキール飲んでる時いわれた。「年金もあてにならないし、今から対策しないと老後破産もありうるよ」って答えたら、目ひんむいて口に入れたオリーブ詰まらせてた。退職後の人生の「不安」を「安心」に変えたいなら『』 pic.twitter.com/pQTwUXu5S4

メニューを開く

止まらぬ円安 さらに加速の懸念も Yahoo!ニュース #物価高騰、#円安、により 円の価値が下がって、#老後資金 が2000万円は大きく崩れたのでは? 3000万円とか言い出すのだろう それで年寄りにNISAを勧め、預金を吐き出させ老後破産に追い込む自民党政府は詐欺集団ではないか? news.yahoo.co.jp/pickup/6499351

メニューを開く

65歳からは「年金500万円」、現役時代は「年収2,000万円」。誰もが羨む収入、高笑いの余生のはずが…“70代・元国会議員”が老後破産したワケ【FPの解説】 #SmartNews 自民党悪政! gentosha-go.com/articles/-/598…

人気ポスト

通り道で寄ったセブンにとんでもない車止まっててビビり散らかしたわ

これってプーさんは筒香のこと見てるとしたら、WBCの村上に四球で繋いだ吉田正尚を思い出しました。 #baystars

この島ではウォンバットがそこら中で こてっと野生とは思えない無防備な姿で寝ているので、抱きしめたくなる気持ちを堪える忍耐力が渡島に必要です

今、この時代にコレを使用している人がいるのだろうか… 答え: 俺。

でもさ、やっぱり1番の神こどもってこの子だよね ホンマにスゴすぎて声出ないもんね

私の中で2013〜2015の白石麻衣は確実に別格だったなって写真見るたび思う、一枚目はストレートだけど、ダークブロンドで重めのアイドル前髪にしっかりめの巻き髪が似合いすぎてフランス人形みたいだった

これで一生笑ってるwww

東南アジアの「冷え冷え生理用品」で女友達にトラウマを植え付けてるのほんまにウケる ちなみにこれマジでヤバいので、ご興味のある方はおっしゃってください 体感していただきたので

絶対に見たことあるけど ほとんどの人が通ったことのない ディズニーのアトラクションの出口

やぁみんな、GWは堪能したかい? 俺は11連勤の10日目さ とても忙しいから仕事の合間に大好きなお笑いの動画を観て癒されたよ 特にずんの飯尾さん、ナイチンゲールダンスの中野さんをよく観たね え?なんでコンビの片方しか観ないのかって? そう!連勤中は『やすみない』からね 繁忙ーーーー期!!!!!