- すべて

- 画像・動画

自動更新

並べ替え:新着順

メニューを開く

4828 ビジネスエンジニアリング グリコでSAP更新難航のニュースが話題 基幹システム絡みはこれからも話が出そうだなと思い、SAPパートナーで同時に国産ERPパッケージメーカーでもある会社を。 時価総額:408億円 営利率:20.4% ROIC:23.8 自己資本比率:69.7% 配当利回り2.47% 優待:QUO2000円(500円x4回) pic.twitter.com/O4tZos0W3T

メニューを開く

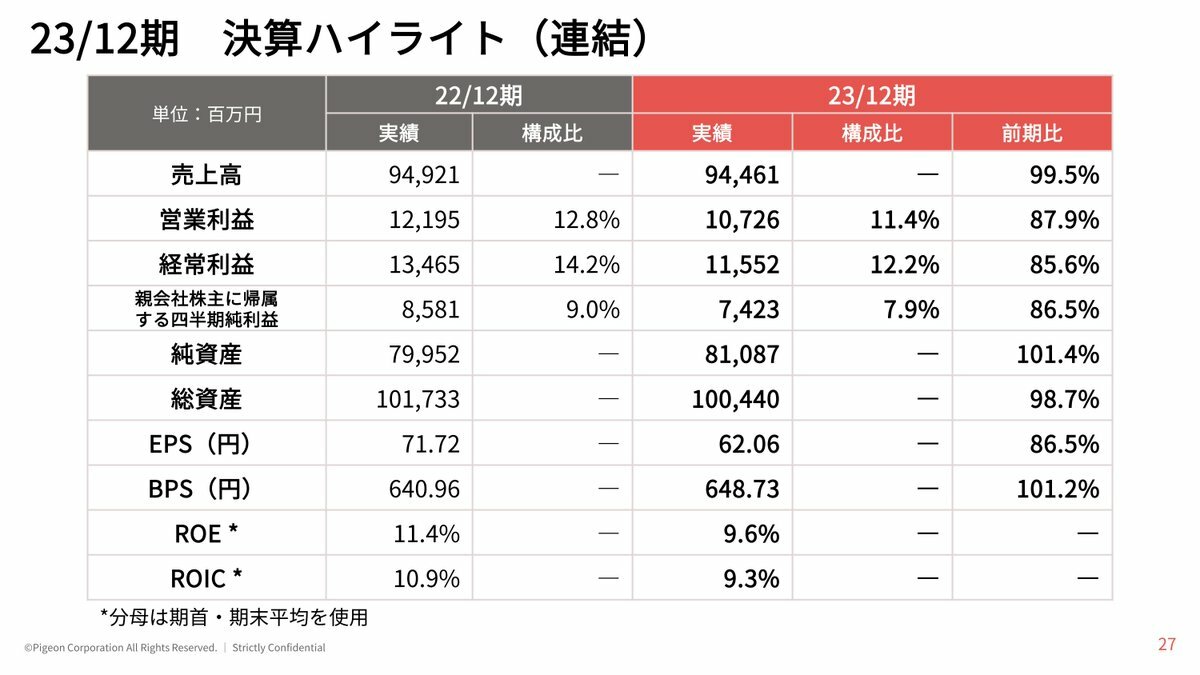

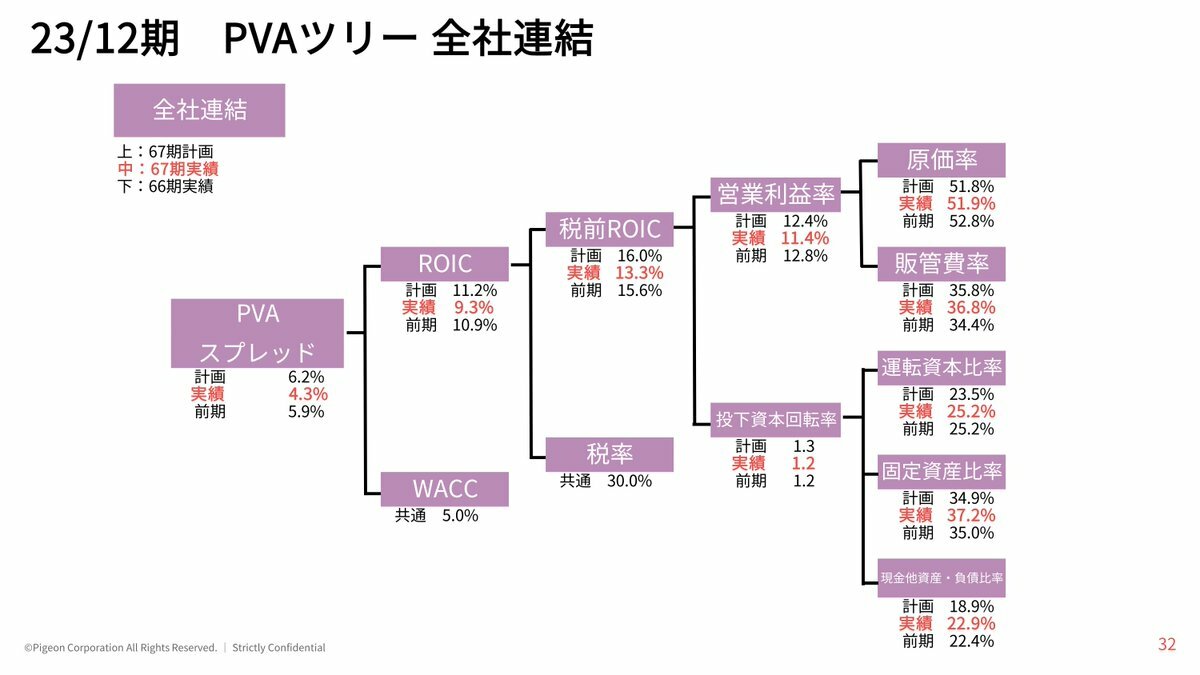

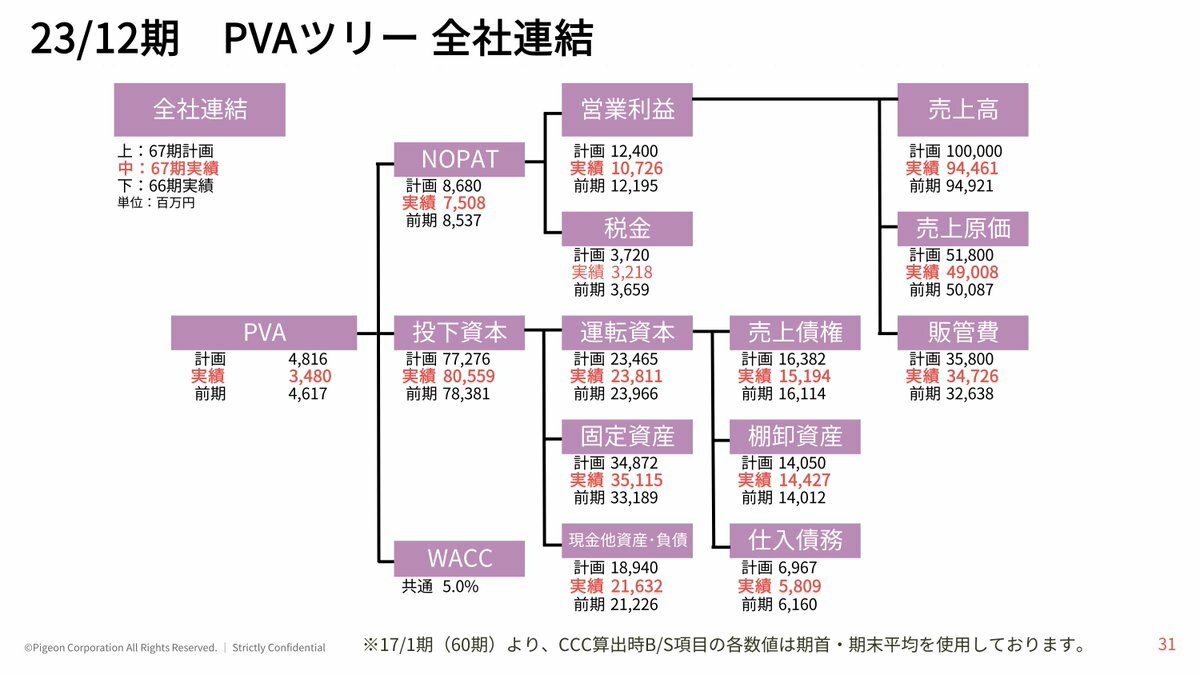

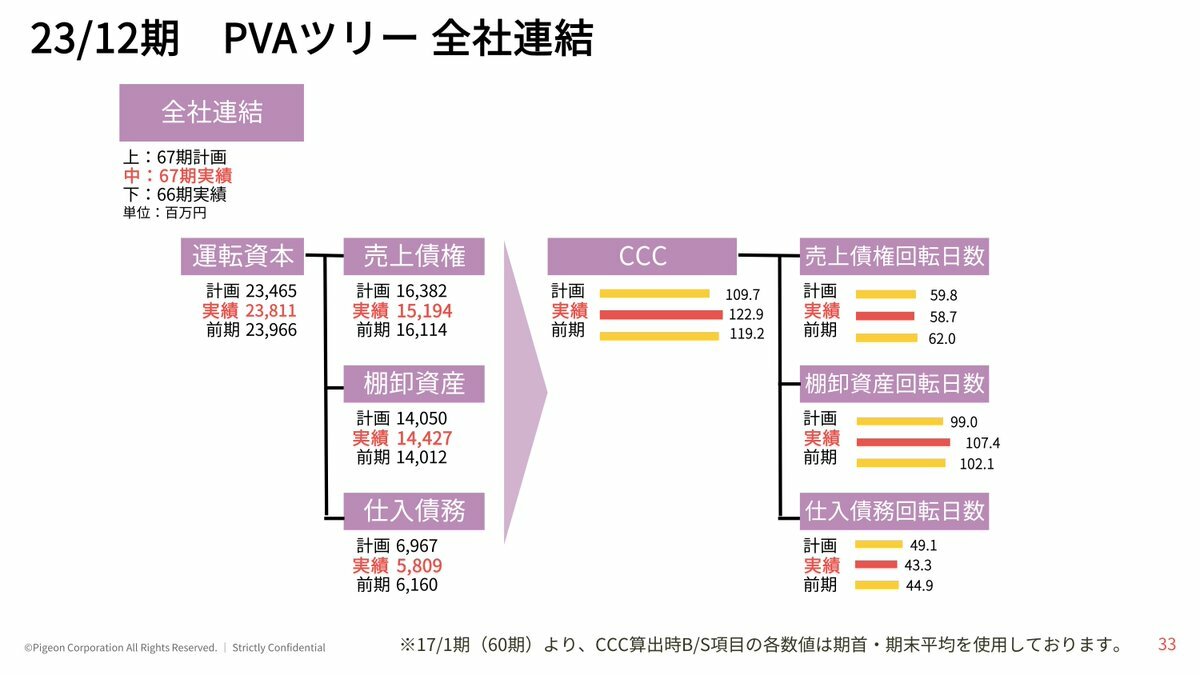

ピジョンのアジア市場での苦戦。23年12月期は連結売上高の36%を占める中国を始めアジア市場での減収で在庫が膨らみ資本効率が低下。ROICも前期比1.6㌽減の9.3%に。 市場からは「哺乳瓶で強い地位を築くしかない」との声も。現地でのブランド価値を高める方策が必要に。 nikkei.com/article/DGXZQO… pic.twitter.com/T4BI05h4In

メニューを開く

7995 バルカー 配管のつなぎ目で期待や液体の漏れをふさぐシール材大手 ☝️好財務 自己資本比率66%、資産>負債 ☝️高配当 配当利回3.3% ☝️高収益 ROIC11.7%、フリーCF黒字基調 100株保有、タンクの売上内訳は不明🫠 バルカー技術論文 valqua.co.jp/technical/ #マネックス証券 #銘柄スカウター pic.twitter.com/t87oRB3cpw

メニューを開く

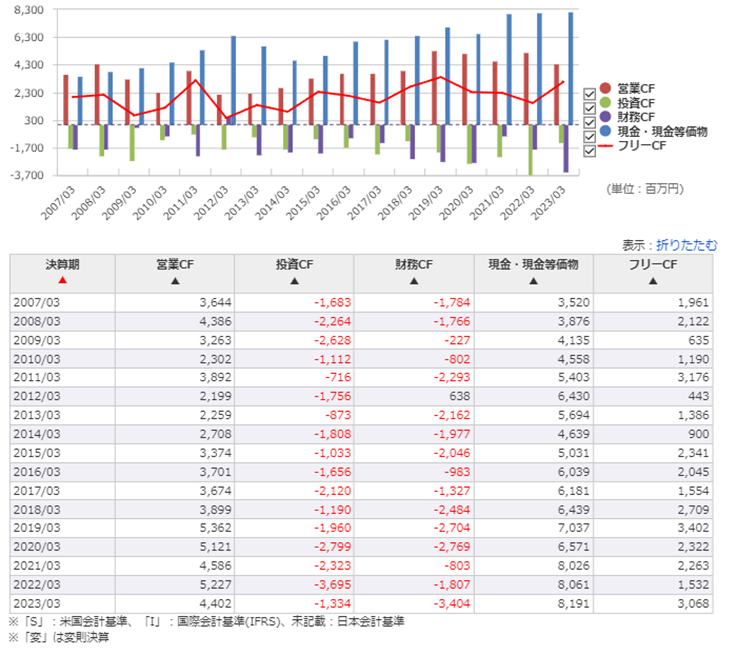

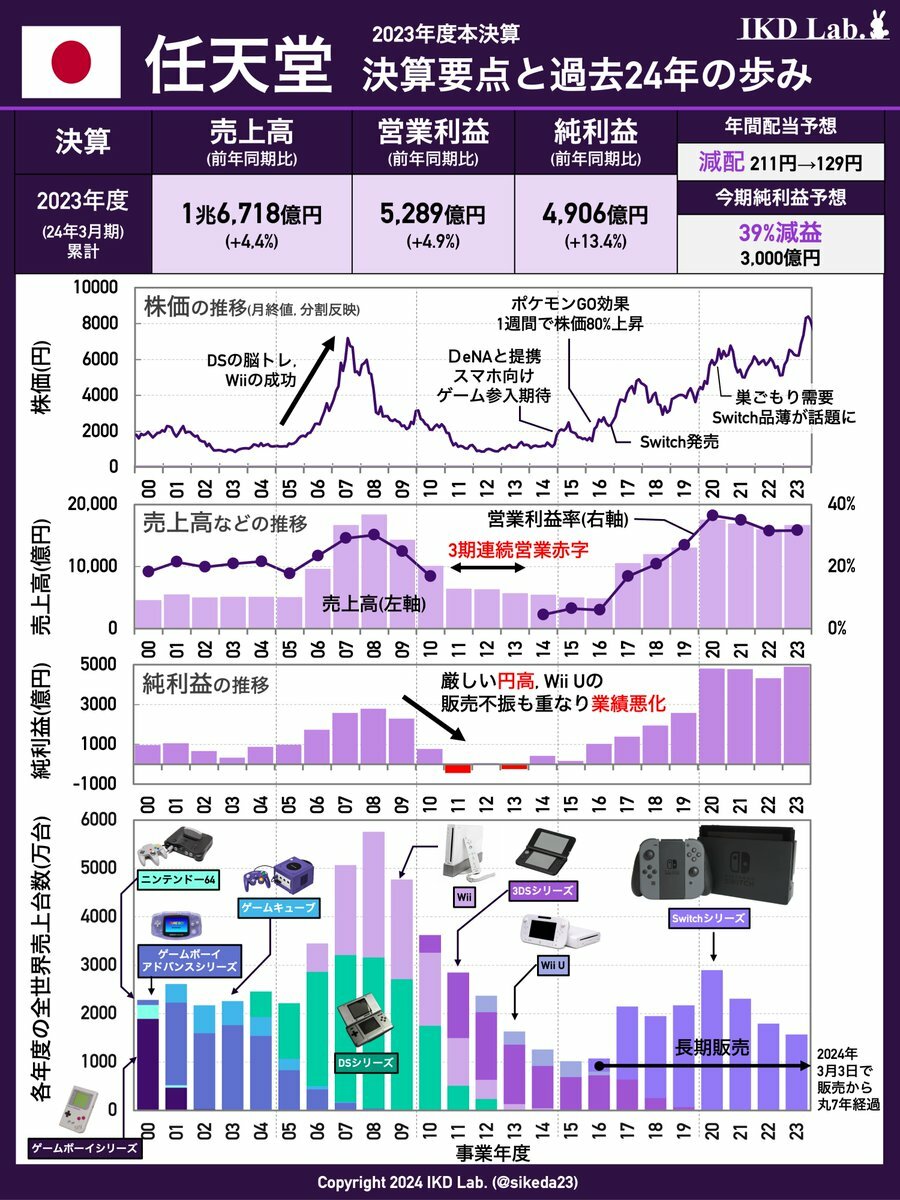

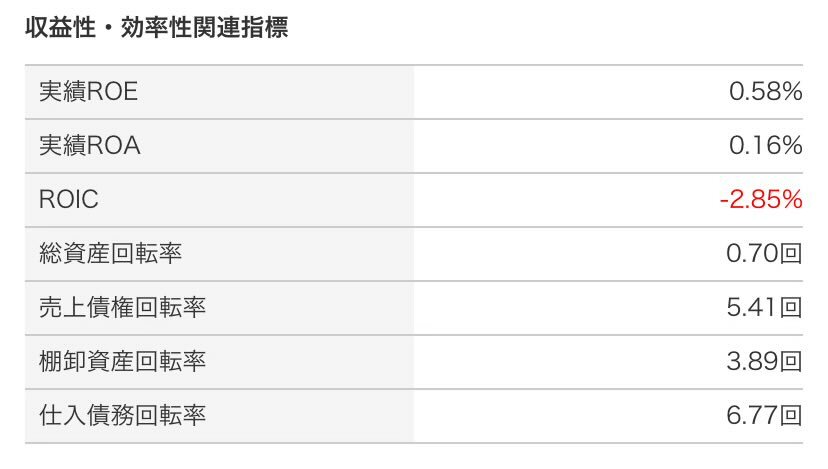

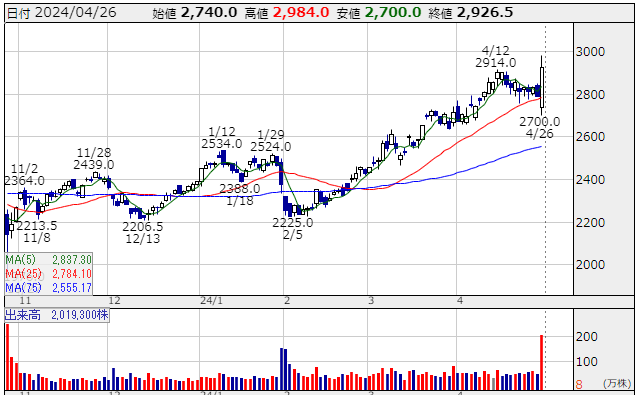

月一を目安に更新しておりますNewsPicksトピックスの記事を新たにアップしました!無料記事ですのでリプ欄のリンクから是非ご覧ください👇 . 今回は🇯🇵任天堂の決算を取り上げ、ROICによる「稼ぐ力」の分析や研究開発費動向などを簡潔にまとめています。 #投資 pic.twitter.com/A2dlJwU5Yf

メニューを開く

その後私の持ち株のROIC(投下資本利益率)を計算してくれたり、私の個別株の経常利益、営業利益、純利益をみてくれたり、連絡が続いていたので、本当に那覇に来た時に私がアテンドする飲み会を3人でしたの。この日の1軒目の写真↓ pic.twitter.com/cwyNd6889b

メニューを開く

ついつい無料でサッと読める手軽な情報に手を出しがちですが、金も時間も費やす覚悟できちんとした情報に触れる方が得られるモノがあると思います。 費やす時間やお金だけを見ずにROIC(投下資本利益率)を見ましょうという意味です。 端的に言うと、XやYouTube見るより成書や映画です。 pic.twitter.com/D4VX1lCrle

メニューを開く

あくまで個人的な考えだけど、ROICが低い企業って投資する価値ないと思うのよ。だって、投下した資本に対してリターンを出せてないんだもの。そういう企業に興味もないし、何やってるかも知らない。 pic.twitter.com/86N2KQ9N8V

住友化学 24年3月期の連結最終損益を従来予想の2450億円の赤字→3120億円の赤字に下方修正😱 赤字幅が拡大した理由は "医薬品でのマイフェンブリー(子宮筋腫・子宮内膜症治療剤)の特許権の減損損失及び北米事業におけるのれんの減損損失の計上等"とのこと

メニューを開く

4043 トクヤマ 4/26決算発表時に ・資本コストや株価を意識した経営の実現について を発表し株価は大きく上昇 配当政策の充実 DOE3%以上、配当性向30%以上 ROIC活用 政策保有株の売却 株主との対話 →DOE管理と保有株売却には期待 保有株上位は山口FG、住友金属鉱山、信越化学 pic.twitter.com/fXQrMBmWfT

メニューを開く

事業方針に変更があっても、積み上げてきた増配を断ち切ることは株主の事を考えても企業イメージとしても難しいと思いまスネ。 #増配 を続けつつ舵を切り、海外目線でも事業を発展させ #ROIC の改善と企業価値の本質的向上に期待でスネ🔥 #利回り も2.3%を超えていれば買って良い水準と思いまスネ✌️ pic.twitter.com/erIR9xue7s

メニューを開く

返信先:@middle_mag_sonいいね!でも 売上や利益で、横並び評価は難しいので 会社のトータルの付加価値(外売-COGSと回転スピード)=連結ROICで管理会計に移行の流れ。 あ、生産はCOGSで財務会計は変わらないからねw pic.twitter.com/Qj2vvuwMKG

メニューを開く

半導体シリコン世界大手、トクヤマ。 今期増収増益増配に加え、資本コストや株価を意識した経営実現に向けた対応を発表。 1.株主還元 DOE3%目標 配当性向30%以上 2.ROICを積極活用 3.政策保有株式の削減 4.株主対話 pic.twitter.com/fbkYvX5s5F

メニューを開く

【速報】LIXIL業績予想の修正 🟠当期利益110億円→△140億 🟠配当は維持 ROIC=1.77%と低水準。収益性の低い銘柄。やはり、低ROICで高配当な株は投資する価値ないのか…😌 pic.twitter.com/cW6phP1mbv

メニューを開く

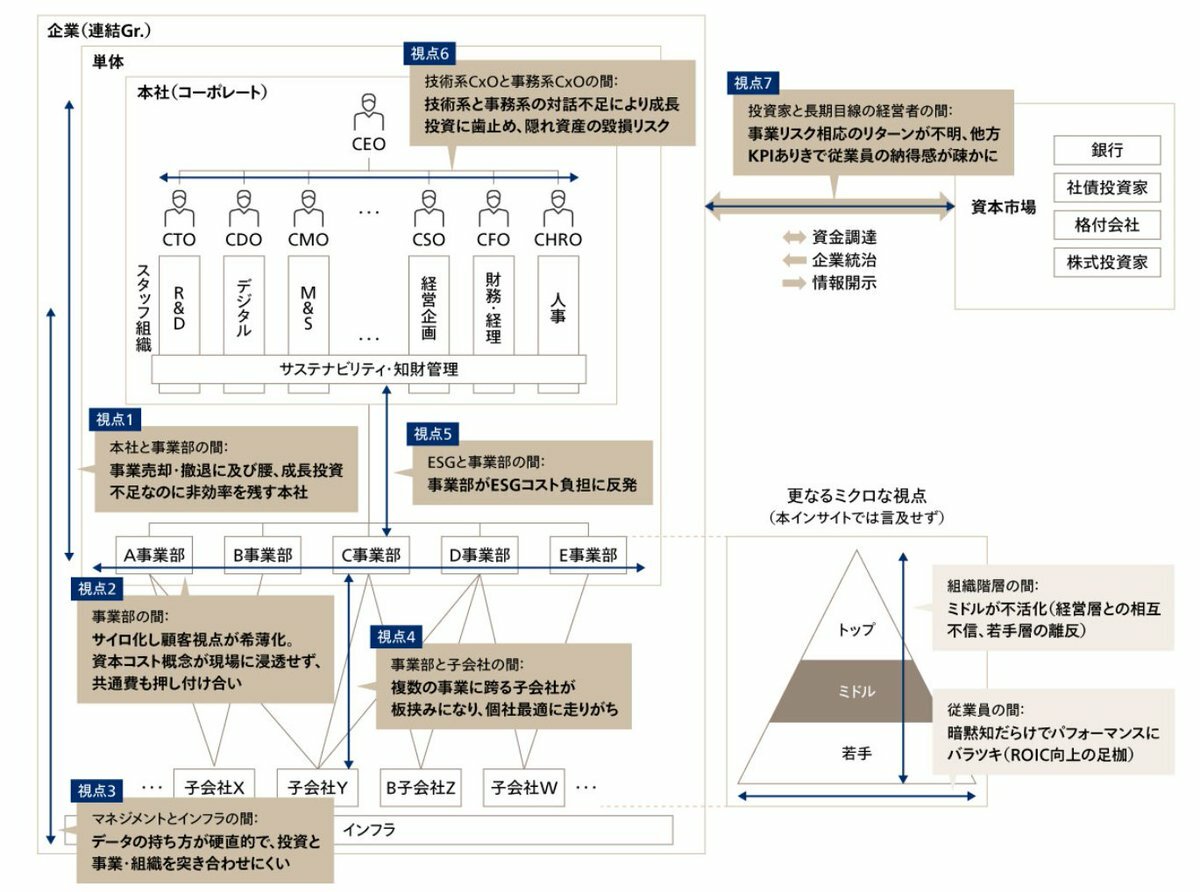

ROIC経営の実効性向上を阻む7の“溝”と解決の道筋 ➀本社と事業部の間 【課題】 本社は事業部に忖度して事業売却・撤退が遅れる 【解決策】 事業・技術(または組織能力)・人材を「三位一体」でマネジメント。まず本社から改善。 ②事業部の間 【課題】… pic.twitter.com/b6UbQWz7lq

日本企業でPBR1.3倍以上の優良企業の特徴 ・ROIC視点で事業ポートフォリオ、現場KPIを設計 ・ROIC、売上成長率、市場成長率で事業ポートフォリオを評価 ・事業撤退の意思決定を行なっている ・人材、IT、知財に積極投資…

メニューを開く

日本企業でPBR1.3倍以上の優良企業の特徴 ・ROIC視点で事業ポートフォリオ、現場KPIを設計 ・ROIC、売上成長率、市場成長率で事業ポートフォリオを評価 ・事業撤退の意思決定を行なっている ・人材、IT、知財に積極投資… pic.twitter.com/6gaILNU18l

メニューを開く

【銘柄メモ】 6134FUJI 自己資本比率は88.5%と非常に高い。 5月の新中計発表の中で資本コスト周りの対応としてROEやROICなどの具体的な数字を発表する予定。 マネックスアクティビストファンドも突っついてたし何らかの変化を期待したい。 ログミー書き起こし finance.logmi.jp/379096 @logmi_finance pic.twitter.com/aSVauSimb8

メニューを開く

・投資家の求める中長期的なROEの水準は10%~12% ・企業の意思決定の判断基準として適切だと思われる指標はROICや、事業投資資金の回収期間 ・中⻑期的な投資/財務戦略において重視すべきことは人材投資や、IT投資 ・株主還元の適切性の評価に関しては、投資機会の有無や企業の成長ステージを重視 pic.twitter.com/ZrrN0BY6ON

毎年恒例ですがこれは重要 生命保険協会の「企業価値向上に向けた取り組みに関するアンケート 集計結果」 ・投資家と企業の考え方のギャップをまとめています ・ROEやROIC、資本コストの重要度はまだまだギャップ有 ・資本コストに対するROEの水準にもギャップ有 ・自己資本や手元資金の認識も異なる

メニューを開く

毎年恒例ですがこれは重要 生命保険協会の「企業価値向上に向けた取り組みに関するアンケート 集計結果」 ・投資家と企業の考え方のギャップをまとめています ・ROEやROIC、資本コストの重要度はまだまだギャップ有 ・資本コストに対するROEの水準にもギャップ有 ・自己資本や手元資金の認識も異なる pic.twitter.com/T4Se16m1Z8

生命保険協会、「企業価値向上に向けた取り組みに関するアンケート 集計結果」を公表。 私は投資家と企業のギャップを解消していくことが企業価値の適正化(割安度の解消)に繋がっていくと思っています。 これいつも勉強になる。

メニューを開く

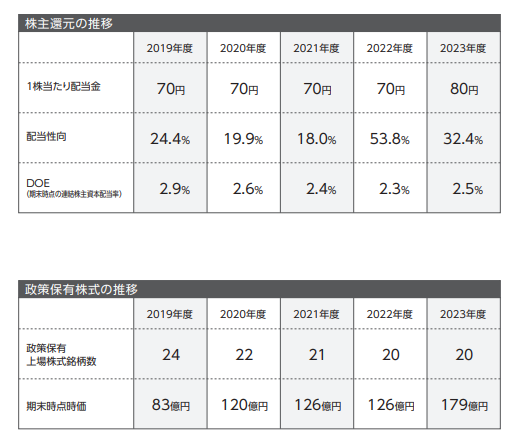

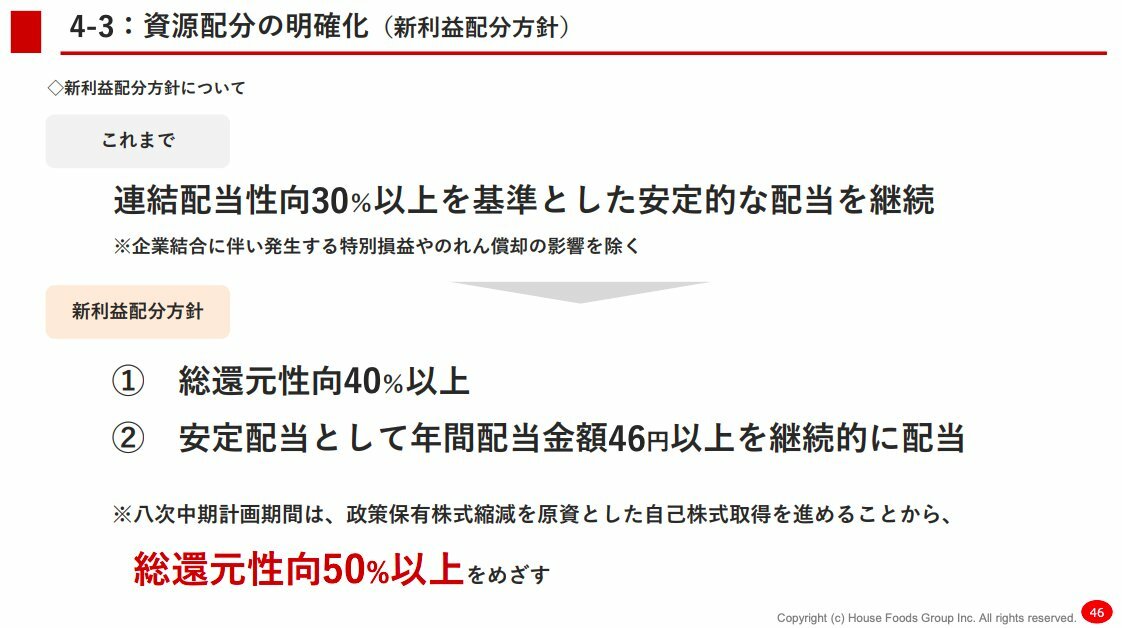

ハウス食品(2810)が中期計画にて政策保有株式縮減を原資とした自己株式取得を進めることから2027年3月までは「総還元性高50%以上」を目指す。ROICマネジメントの導入も発表されており、資産や借金の有効活用をする企業が増えてきた印象。 pic.twitter.com/ol0hZPFDmv

メニューを開く

株式相場は2日連続で厳しい状況となってますね。ある程度保有比率で調整してるものの、保有株の中にも急落に見舞われてる株も散見されます。そんな時にROICや配当等の各種指標の水準を見て、心を落ち着かせる感じですよね。まぁ美味しいものを食べると忘れちゃいますけどね~ウニ美味しい。 pic.twitter.com/7xkIMdQXQY

メニューを開く

事業ポートフォリオについては、黒鉛電極事業がROICがWACCを下回っており課題事業とされているが、これは市況が落ち込んでいて供給過剰であることが原因で一過性の状況。それでもぎりぎり黒字は保っているからまあそう悪くはないし、売上比率としても17%だから主力事業というわけでもない。 pic.twitter.com/YPHPOLU6Bu

メニューを開く

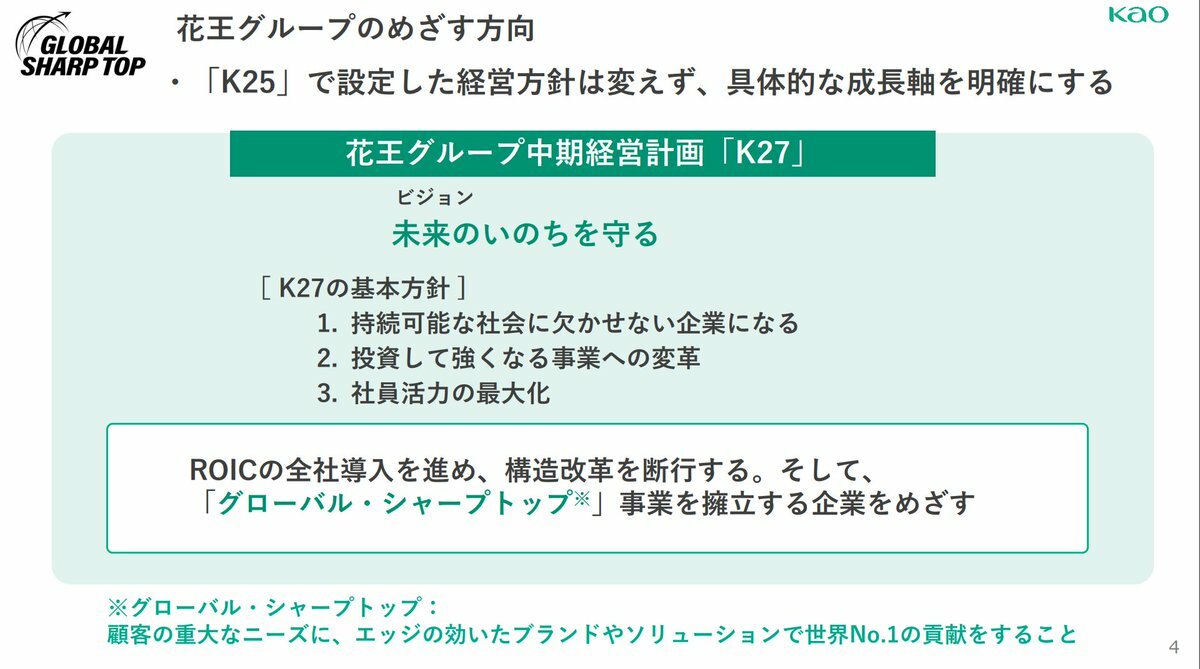

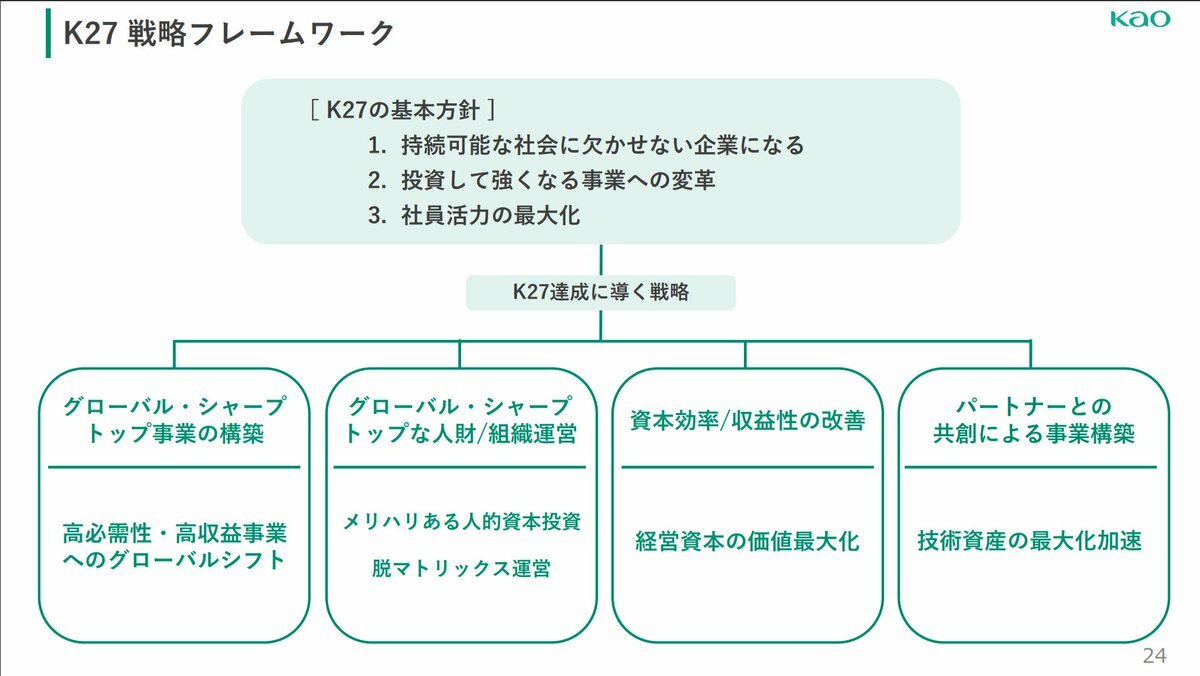

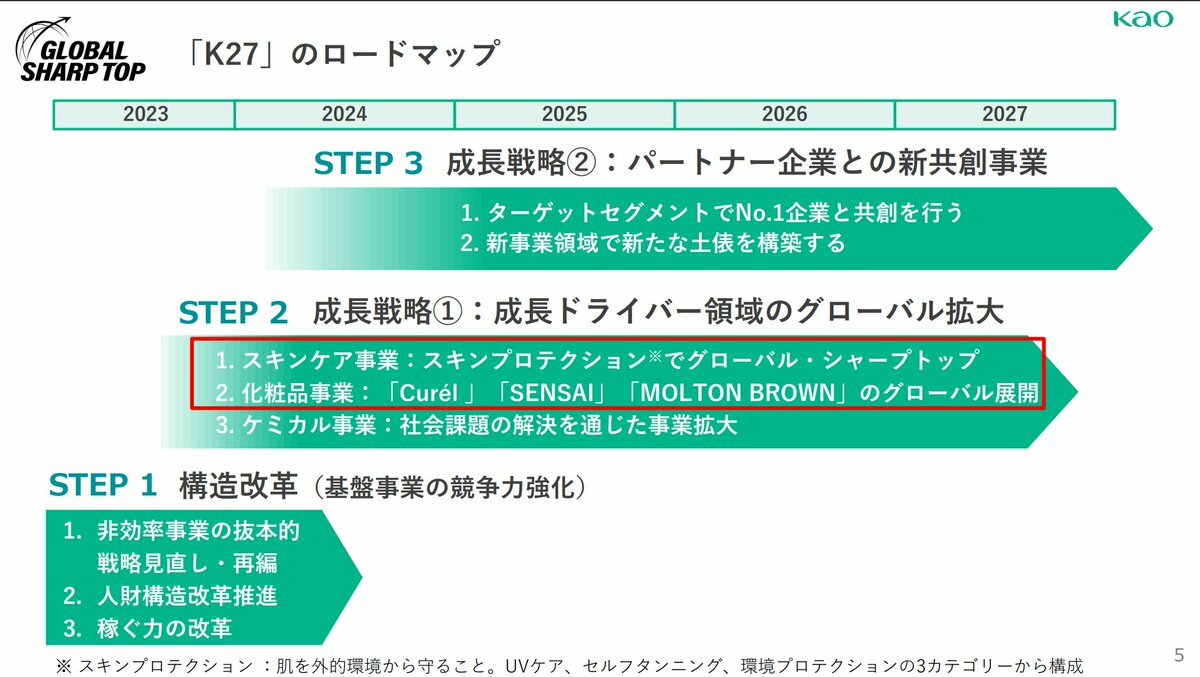

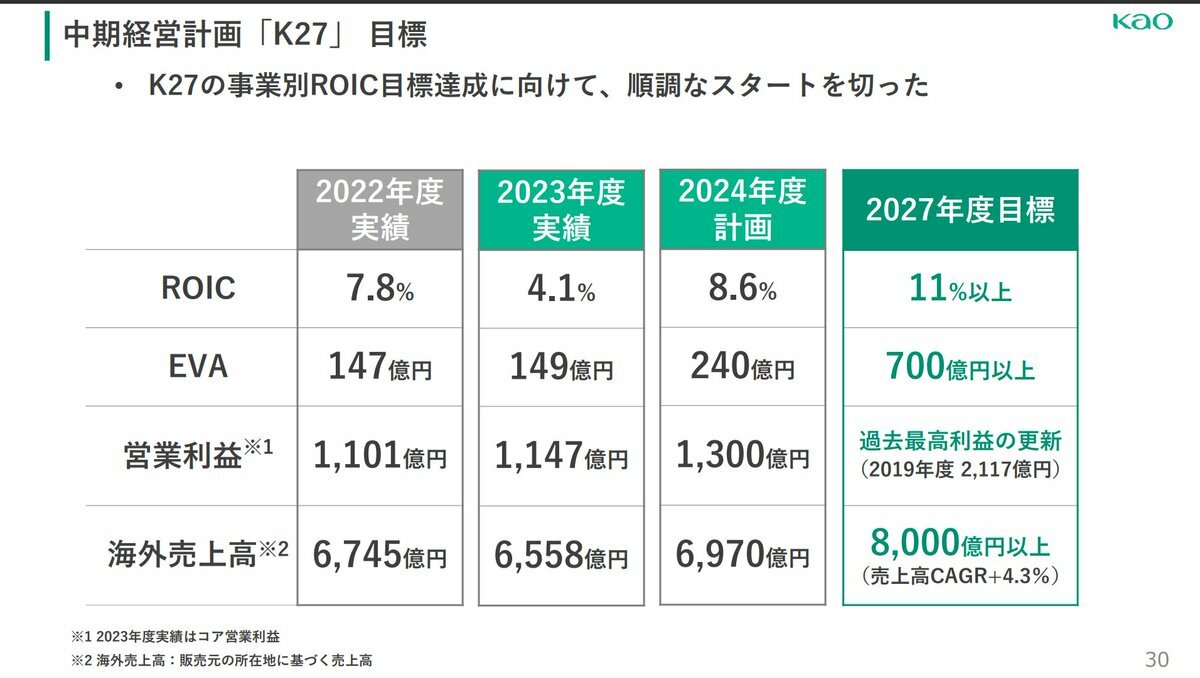

花王の中計「K27」を拝見 ・構造改革で事業基盤を強化し、成長ドライバー領域(Curel,SENSAI,MOLTON BROWN)のグローバル拡大とパートナー企業との新事業共創により、利益拡大を目指す ・数値目標はROIC、EVA、営業利益、海外売上高 pic.twitter.com/1MK9uYD1vE

オアシス、花王に対するキャンペーンサイトを設立 ・花王は素晴らしいブランドを保有しているがそのポテンシャルを発揮できておらず、各種施策(画像)の実行が必要 ・化粧品及びヘルス&ビューティケア事業に注力しマーケティングを改善させた場合、花王の株価は1株当たり1万円を超えると考えている

メニューを開く

ROIC経営の実効性向上を阻む7つの“溝”と解決の道筋 ・主な溝は以下に存在 ①本社と事業部の間 ②事業部の間 ③マネジメントとインフラの間 ④事業部と子会社の間 ⑤ESGと事業部の間 ⑥技術系CxOと事務系CxOの間 ⑦投資家と経営者の間 ・それぞれに対し、個社ごとに適切な処方箋を打つことが重要 pic.twitter.com/PlecWnJs6w

メニューを開く

経営を学ぶ上で個人的にに超お気に入りな本がこちら。 ・ROA、ROE、ROIC、WACC ・企業価値 ・事業経済性 …こういった用語を使いながら、投資家と経営者の両方の視点から、経営という「化け物」の正体を解き明かす過程がたまりません。しかも平易。 長期的に儲かる企業の仕組みがわかる一冊です。 pic.twitter.com/rGp8yzqosQ

人気ポスト

こういうベタベタ品物に触って買わないの本当に無理 子供でも大人でも無理やめて欲しい ベタベタ触ったなら購入してよ また品物戻さないで 気持ち悪すぎる

ディズニーランド行く時 ジップロックが必要な理由。

後輩「結婚しました!」 先輩「子供ができました!」 僕「夜中にチーズタッカルビするの幸せえええええええ!」

【ライフハック】 あんまり使わないポーチに100円入れとくと後日めちゃくちゃ嬉しくなれる

先程行ったイオンさん。 完売ですって、言われました😢 みなさん、本当に早い😱

こういった売り方には心意気を感じてしまう。

私が美容室とかで1人時間を満喫してる間、夫がおうちで撮ってくれてた写真があまりにも素敵すぎた🥹

現地で「え!このあと発表あるやつ!?気付いてる人絶対少ないやつじゃん!!」って思ってワクワクしてたけど何もなかったこの映像…まさか今日のこの日のための伏線だったってこと…??ちょっと櫻坂運営やることエグくない??? #櫻坂3rdアニラの思い出を永遠に #櫻坂46_承認欲求

母は僕が生まれる前、臨月の時に飲酒運転の車に轢かれてお腹の子を亡くしてる…それでも僕を産んでくれたことを忘れてはいけないと思う日。街で見掛けて「可愛らしい」と思って母に贈った2枚のブラウスです

おしりにンチがついていたのでおしりだけ洗ったのですが、始終複雑な顔をしていました