- すべて

- 画像・動画

自動更新

並べ替え:新着順

ベストポスト

メニューを開く

税効果会計における税率差異の実務 設例3 国外支店に係る所得。 国外支店の所得は事業税が課されないので税率差異要因になるという話でそういえばそんなのありましたね。国外事業だとそもそも現地法人を作ることが多いだろうから案外使う機会はない気はする。 amzn.asia/d/auh7vbi #今日の設例

メニューを開く

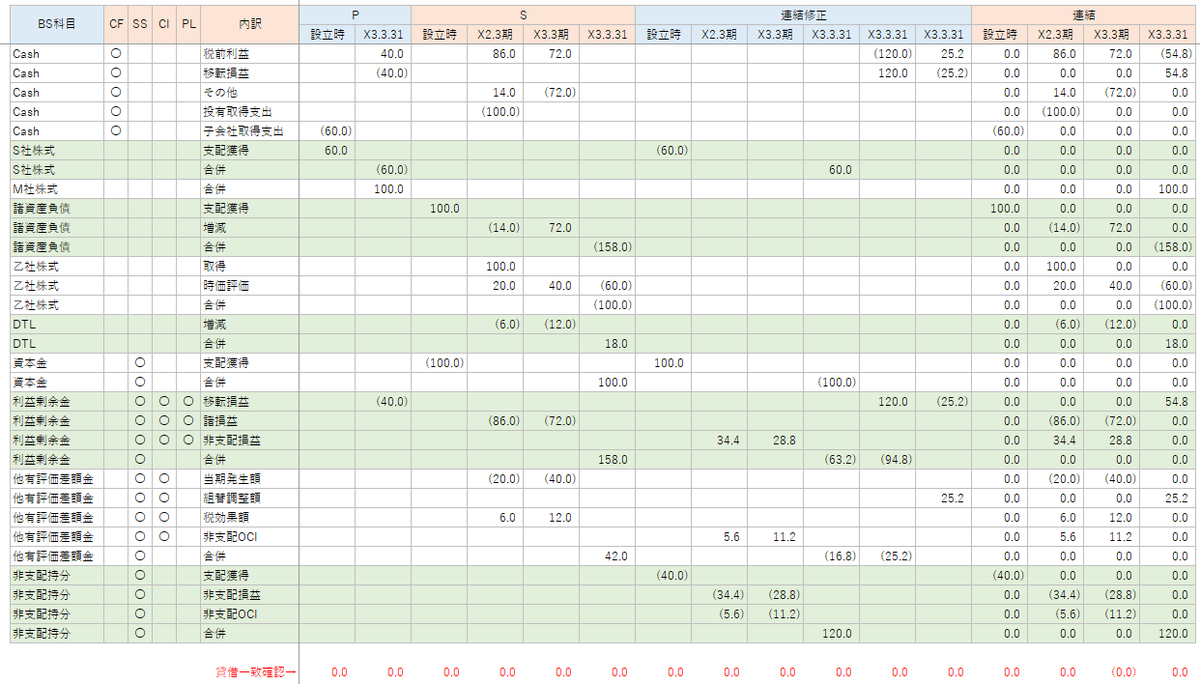

#今日の設例 Q55「子会社の吸収合併と組替調整」 この問題、合併後にM社株式20%を保有することになるにもかかわらず、「分離先企業が子会社や関連会社以外となる場合」の会計処理を行っているように見受けられ、適切でないのではないだろうか。 pic.x.com/yDVz3bJk7H

メニューを開く

税効果会計における「税率差異」の実務 設例2 特定外国会社の所得の合算課税に係る差異分析。 税制自体が複雑なうえに外国税額控除があるとかなり難しくなりますね。これBEPS2.0の影響も出てくるのかしら。 amzn.asia/d/cu4d81V #今日の設例

メニューを開く

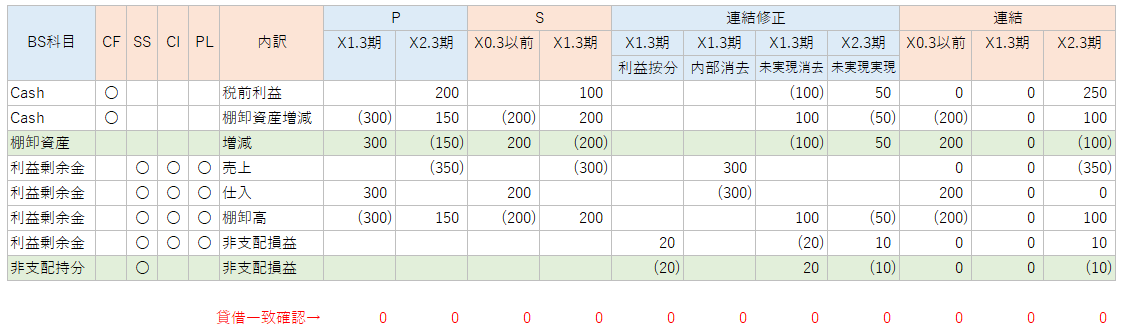

#今日の設例 設例Ⅱ-1-4「欄卸資産の未実現利益の消去に係る一連の会計処理」 これも前問・前々問と同様に、解説に記載されている連結修正仕訳を眺めて理解した気になるだけでは勿体ない。連結財務諸表(=単純合算+連結修正仕訳)がどうなるかを精算表形成式で考えてみると理解が深まる。 pic.x.com/TRBl7PZ5bX

メニューを開く

税効果会計における「税率差異」の実務 のれん償却費。 のれん償却費は加算・留保で処理されるけど永久差異なんですね。なぜ?単体でのれんが載ってくるケースは少ないだろうけれど。 amzn.asia/d/1D4yK8W #今日の設例

メニューを開く

税効果会計における「税率差異」の実務 図表1-4-2 交際費・寄附金、図表1-4-7 未確定債務で将来減算効果がないもの。 未確定債務として否認・留保されるもののうち認容された際に損金算入要件を満たさないものは留保であってもDTAを計上しないんですね。 amzn.asia/d/1aoBJJ3 #今日の設例

メニューを開く

#今日の設例 [設例14] 取得-株式交換完全親会社の会計処理 [設例14-3] 株式交換前に完全子会社となる企業の株式を、株式交換完全親会社とその子会社がいずれもその他有価証券として保有していた場合(段階取得) pic.x.com/H7eTSnpfa2

メニューを開く

連結財務諸表の会計実務 設例4-5-1 債務超過時の負担。 子会社の債務超過額は非支配株主に負担させないのが原則だが、株主間契約等によっては負担させる場合もあるという話。実務で見たことありますが契約見ないといけないので思わぬ落とし穴になりかねないですね amzn.asia/d/ifoFVVv #今日の設例

メニューを開く

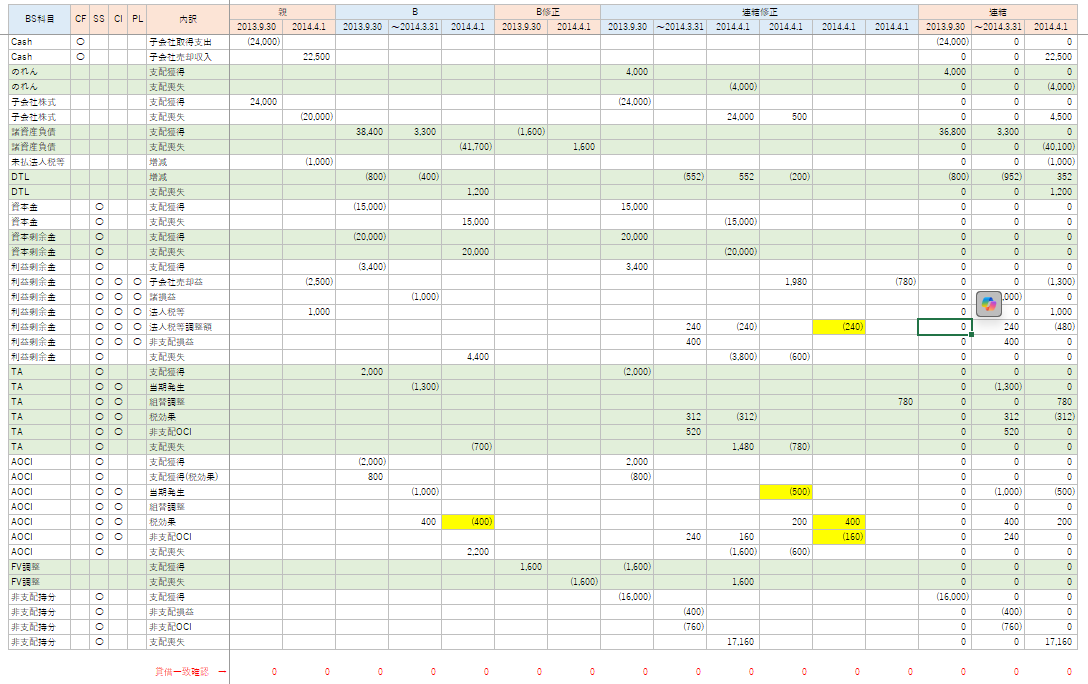

#今日の設例 設例Ⅲ-3-2「暫定的な会計処理とその確定手続」 [条件]の⑥に「S社の個別貸借対照表(X1年1月1日)」とあるが、正しくは「S社の個別貸借対照表(X1年10月1日)」ではないだろうか。 pic.x.com/q4yzW7Rlxt

メニューを開く

連結財務諸表の会計実務 設例4-4-2,3 親会社/非支配株主が残余財産分配優先株式を有する場合。 子会社に残余財産分配優先株式があるときに当該子会社に欠損が出ると非支配株主持分の割合に影響が出るという話。考えると当たり前ですがなかなかややこしい。 amzn.asia/d/8t8qf4M #今日の設例

メニューを開く

#今日の設例 パターンS2-2「保有株式⇒60%から10%ヘ」 (B)「IFRS第9号の場合(B社が保有する株式と継続保有するB社株式について,IFRS第9号のFVTOCI(株式)とした場合)」 選択1「組替えを行わない」 pic.x.com/aBhskovOa5

メニューを開く

連結財務諸表の会計実務 設例4-4-1 非支配株主が配当優先株式を有する場合。 全く見たことがない論点だったので勉強になりました。子会社の非支配株主に優先株があるとかなりややこしい処理になるんですね、当然優先株の内容によって処理も変わると。 amzn.asia/d/2PcGVoo #今日の設例

メニューを開く

#今日の設例 [設例14] 取得-株式交換完全親会社の会計処理 [設例14-2] 株式交換前に完全子会社となる企業の株式をその他有価証券として保有していた場合(段階取得) pic.x.com/1jhhad7P5S

メニューを開く

連結財務諸表の会計実務 設例4-3-4,5 子会社の時価発行増資(持分法適用会社化、連結除外) 一旦一部売却に準じた処理をしたあと、持分法化/連結除外の処理をするわけですね。連結除外の手続が怪しかったのでいい復習になった。 amzn.asia/d/7WZXKAM #今日の設例

メニューを開く

連結財務諸表の会計実務 設例4-3-1,2,3 子会社の増資。 子会社が増資を行った場合の取り扱い。基本的には相殺消去をして非支配株主持分の変化に応じて調整するだけなのであまり難しいことはないですね。 amzn.asia/d/hjFNwcR #今日の設例

メニューを開く

連結財務諸表の会計実務 設例4-2-10 連結子会社が保有する親会社株式の扱い。 連結修正仕訳で自己株式に修正するもの。売却時は法人税が絡んでくるのは盲点でした。とはいえこれはさすがに使う機会はほぼないでしょうね。 amzn.asia/d/aICBuwz #今日の設例

メニューを開く

「連結財務諸表の会計実務」設例4-2-9 連結子会社における当該連結子会社の自己株式の取得。 子会社が自己株式を取得すると連結上は親会社による子会社株式の追加取得の処理になると。子会社株式の追加取得の処理も久しぶりにやったな…… amzn.asia/d/7yPGBnQ #今日の設例

メニューを開く

税効果会計における「税率差異」の実務 設例1 税率ベースによる差異分析の例。 複雑なところがなく最も基本的な差異分析の設例ですが実務で経験がないのでこういう手順でやるのか、と勉強になりました。税率差異マスターになるぞ amzn.asia/d/bBAiglW #今日の設例

メニューを開く

「連結財務諸表の会計実務」設例4-2-8 子会社を一部売却した場合の処理。 子会社同士が相互持合をしているときに一方の子会社の株を一部売却した場合。考え方は連結時と同じなので4-2-6ができていれば難しくないですね、4-2-6が難しいが…… amzn.asia/d/aqfzkji #今日の設例

メニューを開く

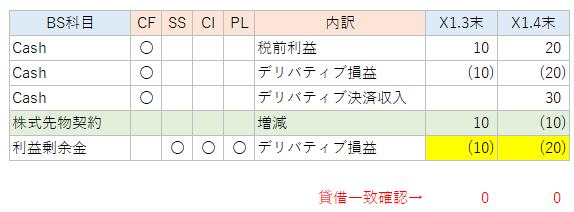

#今日の設例 設例1-1-1「原則的なデリバティブの会計処理」 解説ではなぜか損失が出ていることになっているが、株価先物の売約定で株価が下がっているのだから利益が出ているはずでは。 pic.x.com/Oa7DPlpRBW

メニューを開く

「連結財務諸表の会計実務」設例4-2-6, 4-2-7 親会社が相互持合している会社の株式を取得した場合。 子会社が相互持合になっている場合の原則的な処理として、連立方程式で実質純資産を出して相殺消去を行うという話。久しぶりにやると全然できないですね。。 amzn.asia/d/cyCprMH #今日の設例

メニューを開く

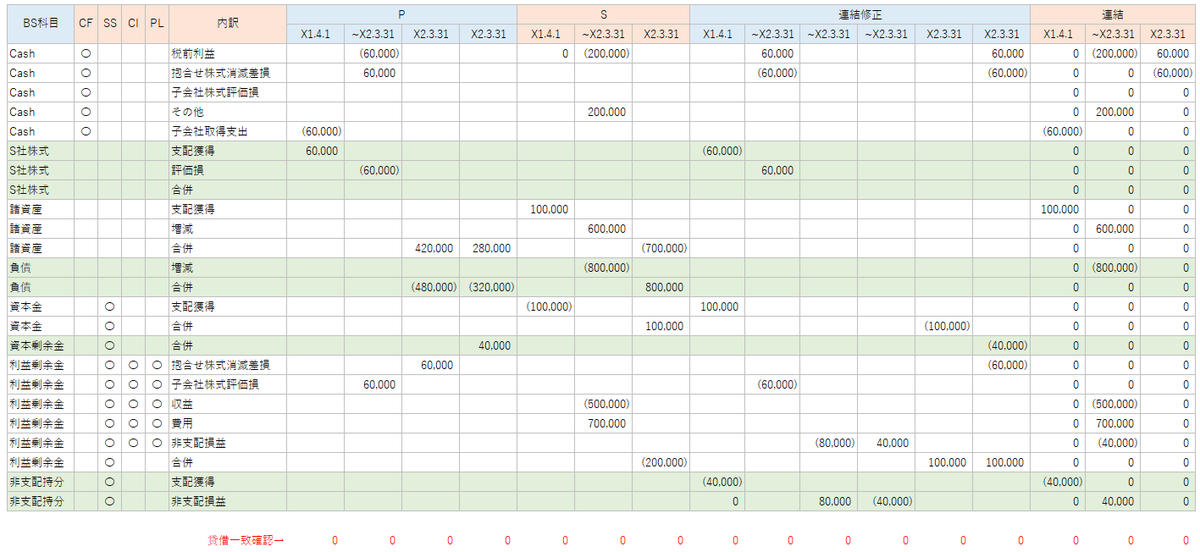

#今日の設例 設例14-2「非支配株主が存在する場合の債務超過子会社の吸収合併」 子会社が債務超過で親会社が非支配持分の損失を被っているときであっても、抱合せ株式消滅差損益はあくまで持分比率相当額で算出することになるのか。少し違和感を覚える。 pic.x.com/C7KvTOTuv0

人気ポスト

次の金曜日の大阪は天神祭とマツケンサンバと及川光博が重なって三つ巴のキラキラがぶつかって大変なことになります。多分宇宙から見たら異常に光ってます。大阪においでよ!きっと楽しいよ!

リアル双子の我でも、まじでリカチマルと日菜のまとう雰囲気が似てて間違えたのよ〜 そしてリコちゃんが超ギャルでびっくり楽しかったね #デレラジ

自分世界での宇宙艦発展史みたいなやつ(改) ※拡大推奨

鬼滅の刃の映画見てる時、ずっとこれだった

ガチで俺の親ひどい

これについて今でも説明して欲しいと思ってるのは私だけではないはず…

昨日観戦してたらファールボールバウンドしてビールの中入ったww

最近、日本に来たばかりの頃にジムで撮った最初の写真のひとつを見つけたんだ。今と比べたら、別人みたいで笑っちゃったよ〜笑 🥹😇

我々がリモートワークを好む真の理由

だからあれほどアメリカ人に軽トラを教えるなって言ってんじゃんか!すぐにV8載せちゃうんだから!