- すべて

- 画像・動画

自動更新

並べ替え:新着順

メニューを開く

日商簿記3級の力試しとして始めた #仕訳100チャレンジ も今日で100日達成です😌🙌 明日はいよいよ日商簿記の統一試験ですね! ここまで頑張ってきた自分を信じてください💪 落ち着いてこれまで続けてきた努力を 発揮できるように応援しています📣✨ #日商簿記 #ネットスクール #簿記受験

メニューを開く

💬#仕訳100チャレンジ Day100も、ありがとうございました✨ 【解答】 🎉 ④ 売掛金 6,500/売上 6,500 【解説】 📝訂正仕訳は次の手順で考えます ①間違って行った仕訳を考える ②間違った仕訳を逆仕訳で消去する ③本来の正しい仕訳を行う 上記②と③の仕訳を合体したものが訂正仕訳となります x.com/Net_School_edt…

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day100 問題】 得意先から売掛金 ¥6,500を現金で回収したさい、誤って売上に計上していたことが判明したので、本日これを訂正する。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #仕訳 #簿記3級 #日商3級

メニューを開く

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day100 問題】 得意先から売掛金 ¥6,500を現金で回収したさい、誤って売上に計上していたことが判明したので、本日これを訂正する。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #仕訳 #簿記3級 #日商3級

メニューを開く

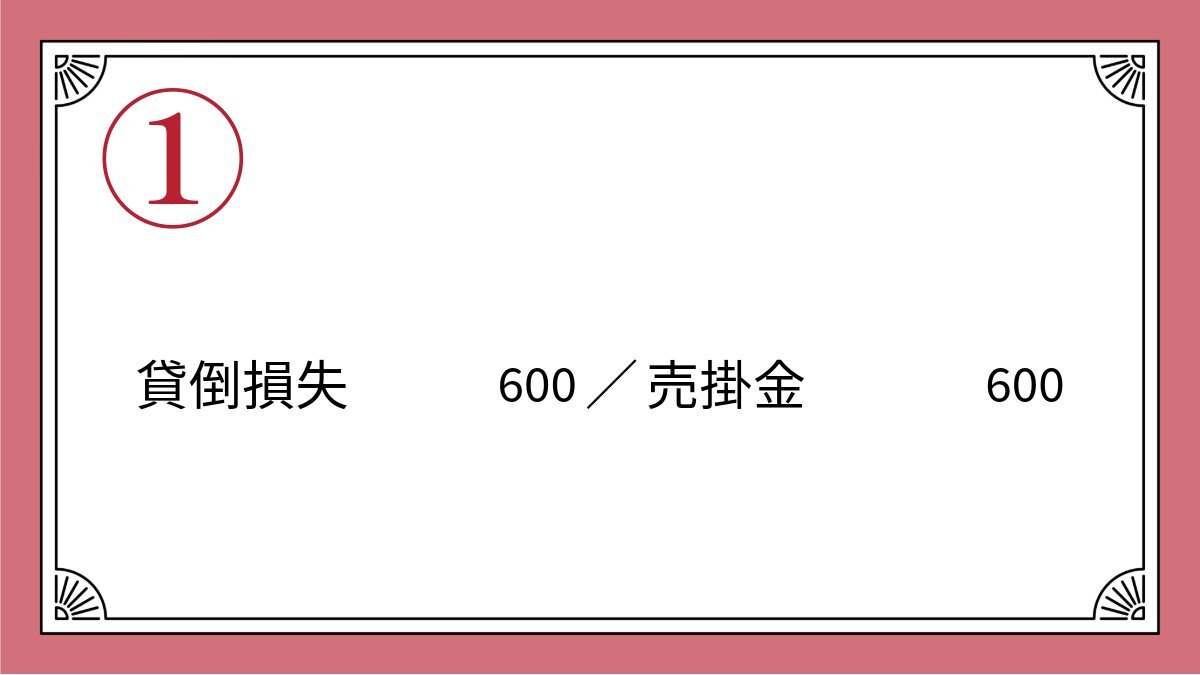

💬#仕訳100チャレンジ Day99の問題に解答してくださったみなさま、ありがとうございました✨ 【解答】 🎉 ③ 貸倒引当金 300/売掛金 300 【解説】 📝貸倒引当金の残高内であれば、貸倒引当金を取り崩すだけなので、当期の損益に影響することはありません。 #日商3級 #簿記3級 x.com/Net_School_edt…

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day99 問題】 前期に発生した売掛金¥300 が貸し倒れた。前期末の決算において、売掛金の残高¥40,000 に対し2%(¥800)の貸倒引当金を設定している。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #仕訳 #簿記3級 #日商3級

メニューを開く

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day99 問題】 前期に発生した売掛金¥300 が貸し倒れた。前期末の決算において、売掛金の残高¥40,000 に対し2%(¥800)の貸倒引当金を設定している。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #仕訳 #簿記3級 #日商3級

メニューを開く

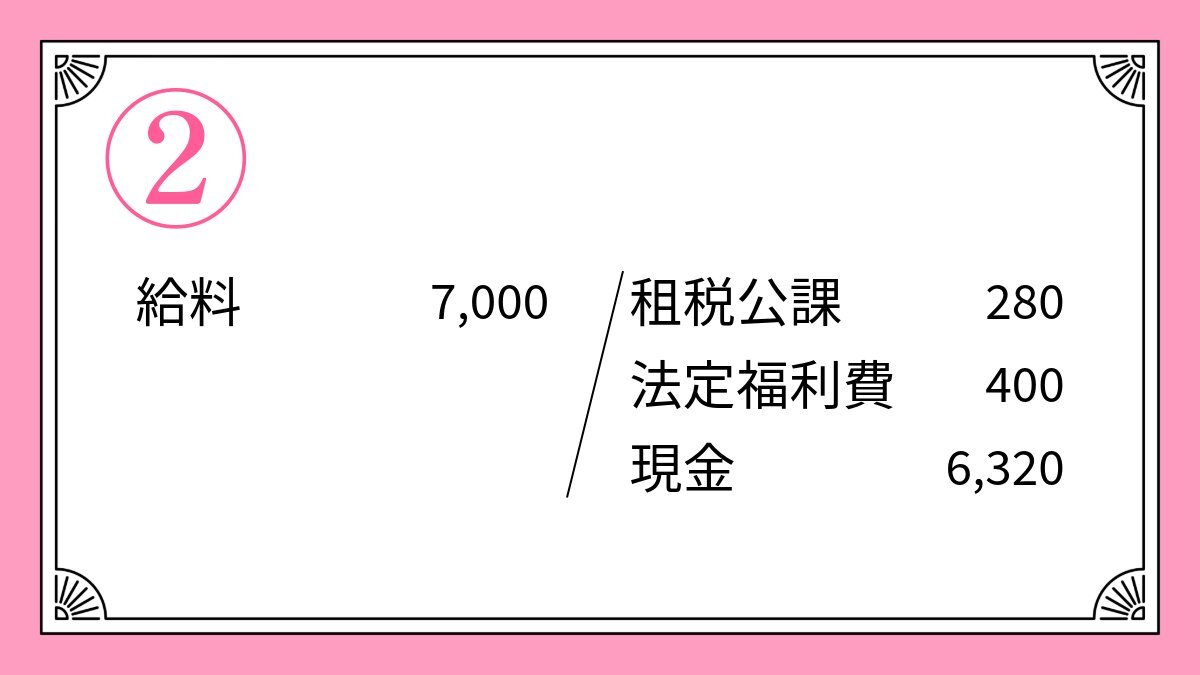

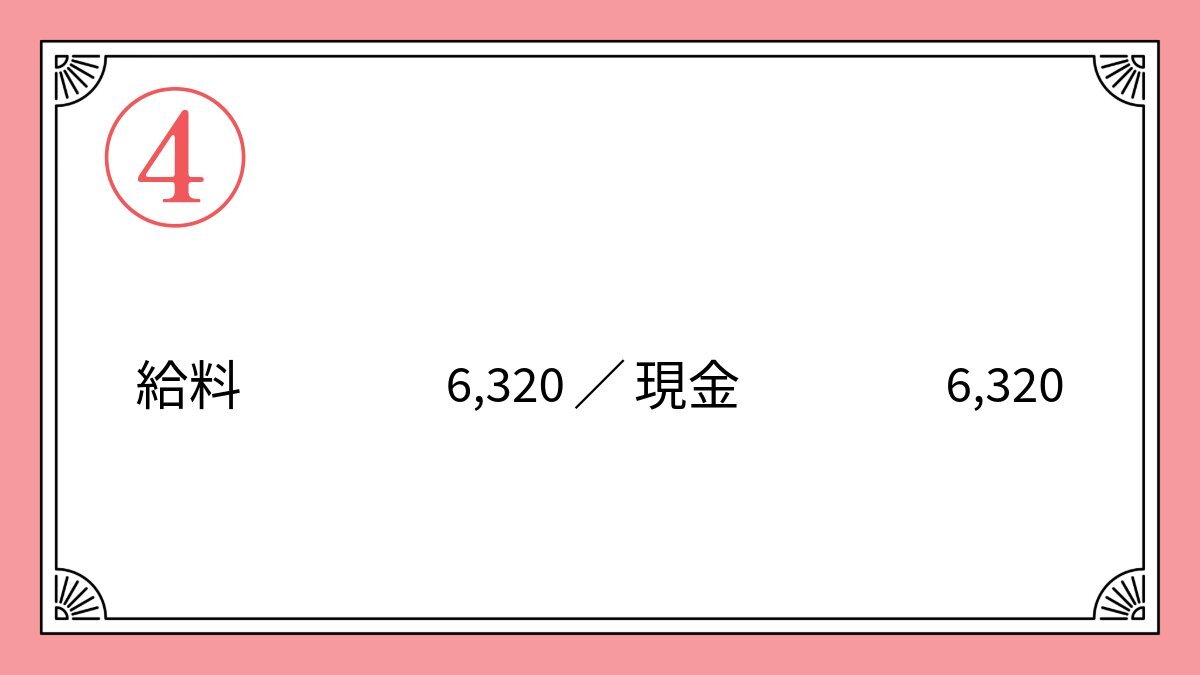

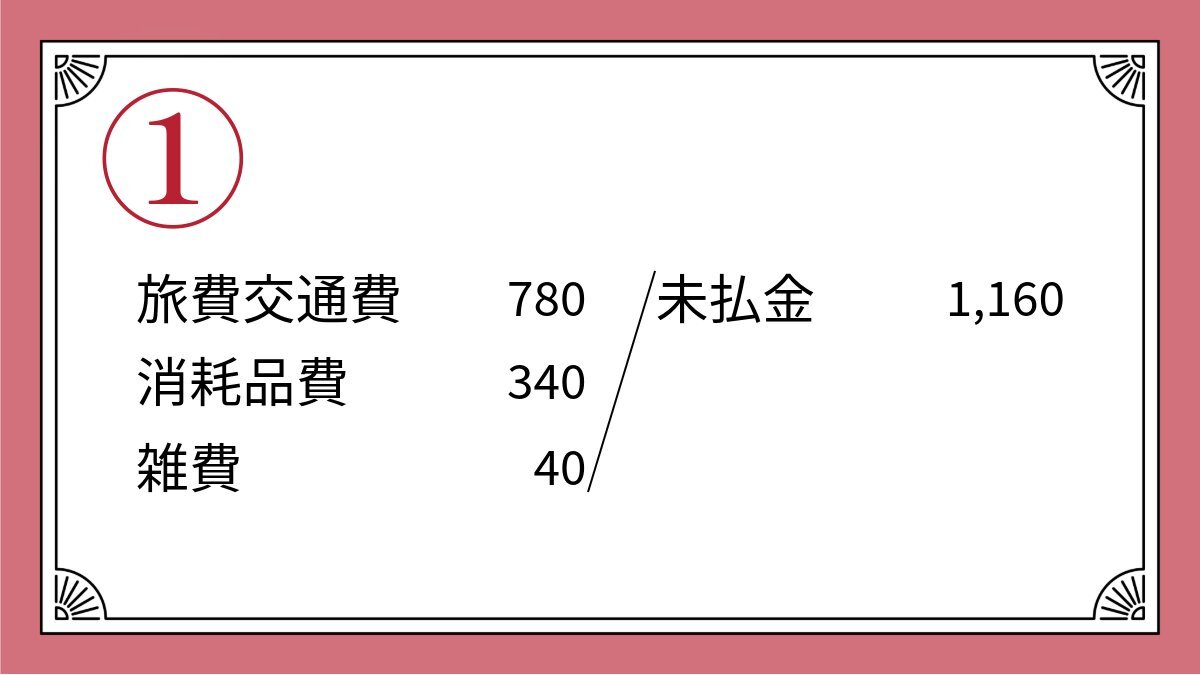

💬#仕訳100チャレンジ Day98もありがとうございました✨ 【解答】 🎉 ① 【解説】 📝給料(費用)は総額で計上します。所得税や社会保険料の一部は従業員個人が負担するものなので会社は従業員への支給額から所得税額などを控除して預り、まとめて納付します。源泉徴収制度を理解しておきましょう。 x.com/Net_School_edt…

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day98 問題】 給料¥7,000の支払いにさいして、所得税¥280、社会保険料¥400を差し引いた残額¥6,320を現金で支払った。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #簿記3級

メニューを開く

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day98 問題】 給料¥7,000の支払いにさいして、所得税¥280、社会保険料¥400を差し引いた残額¥6,320を現金で支払った。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #簿記3級 pic.x.com/dDPnFMRVjo

メニューを開く

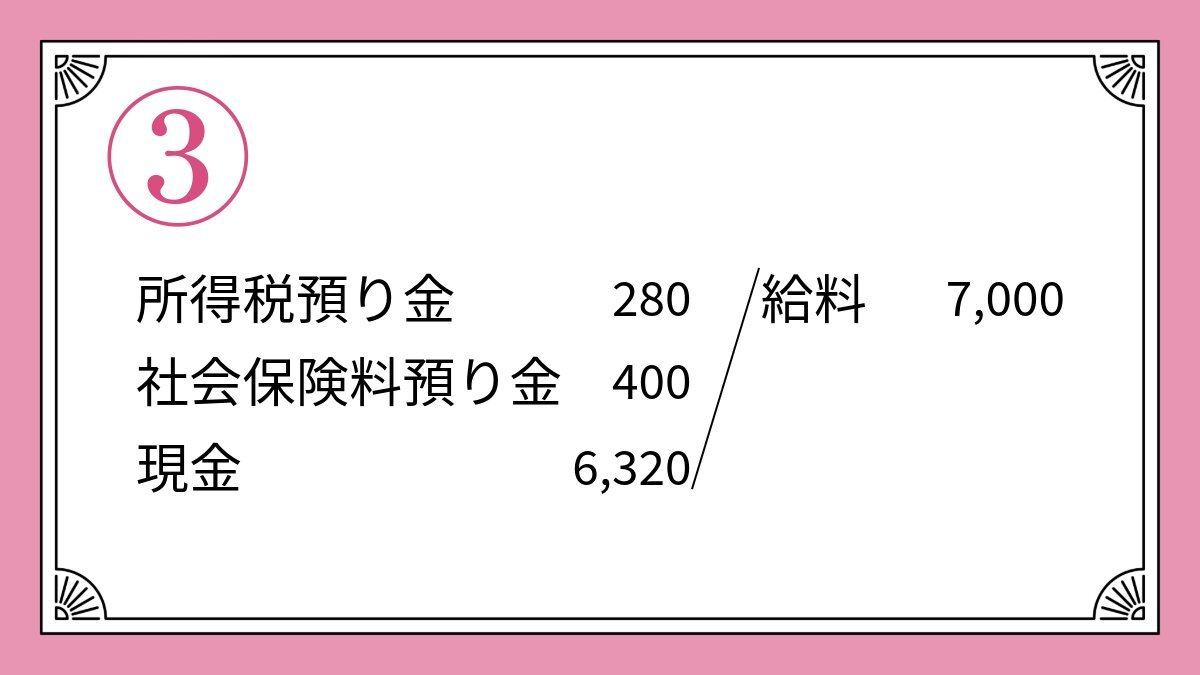

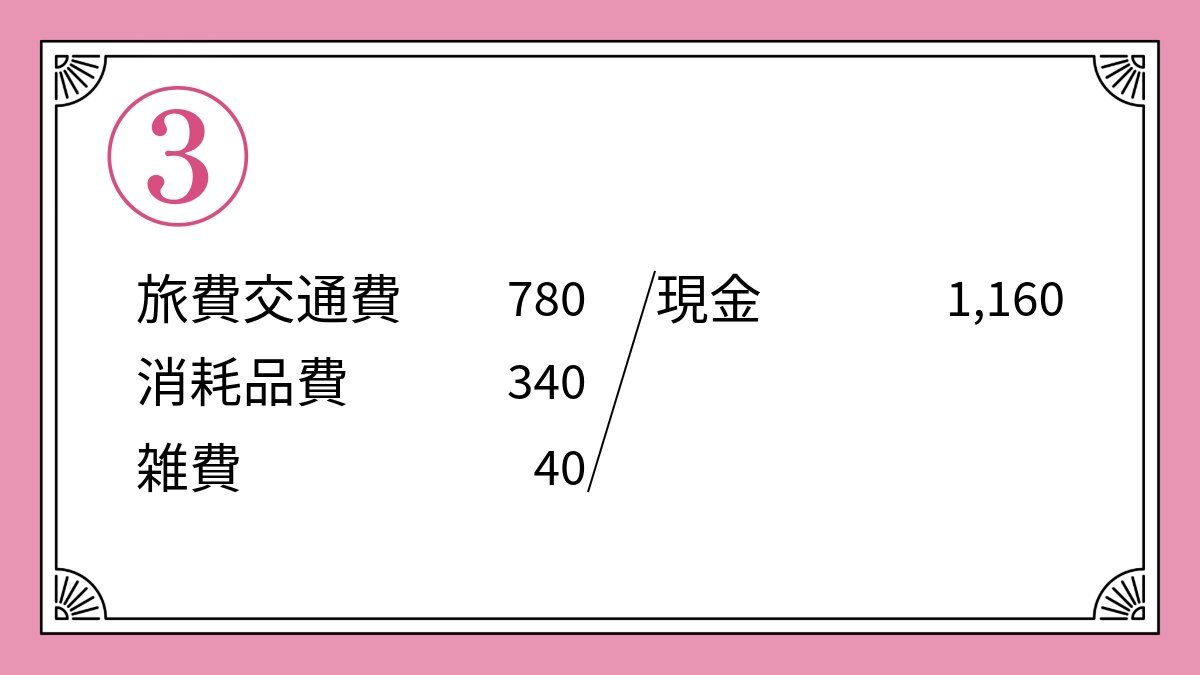

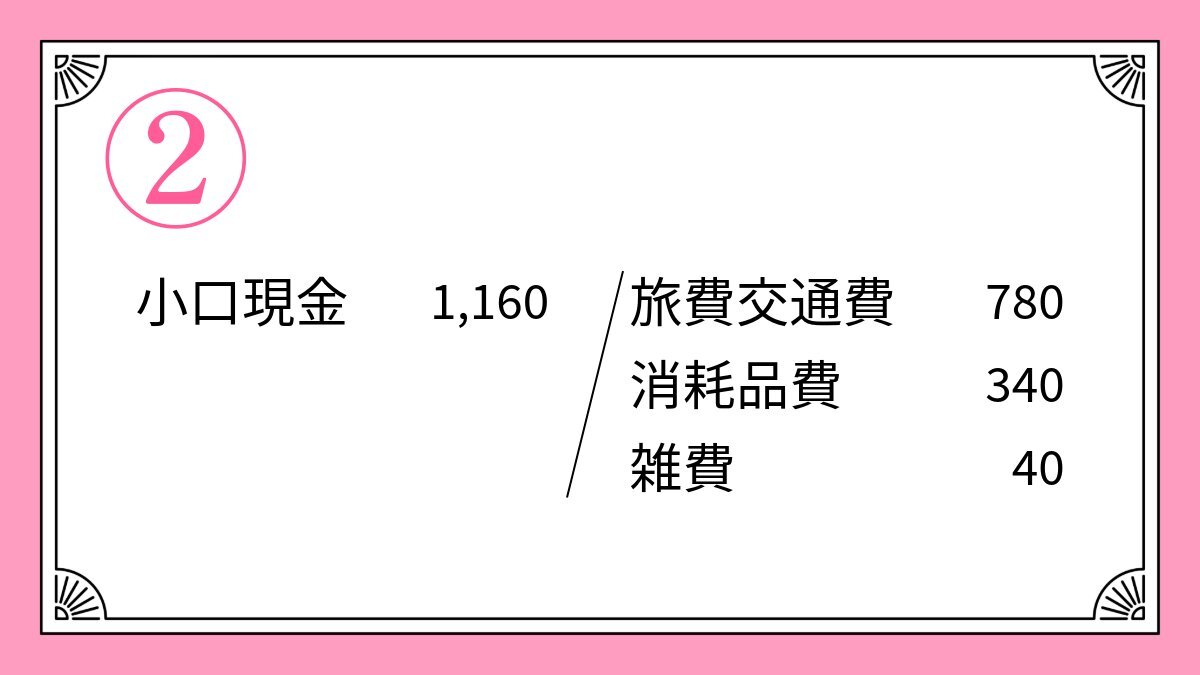

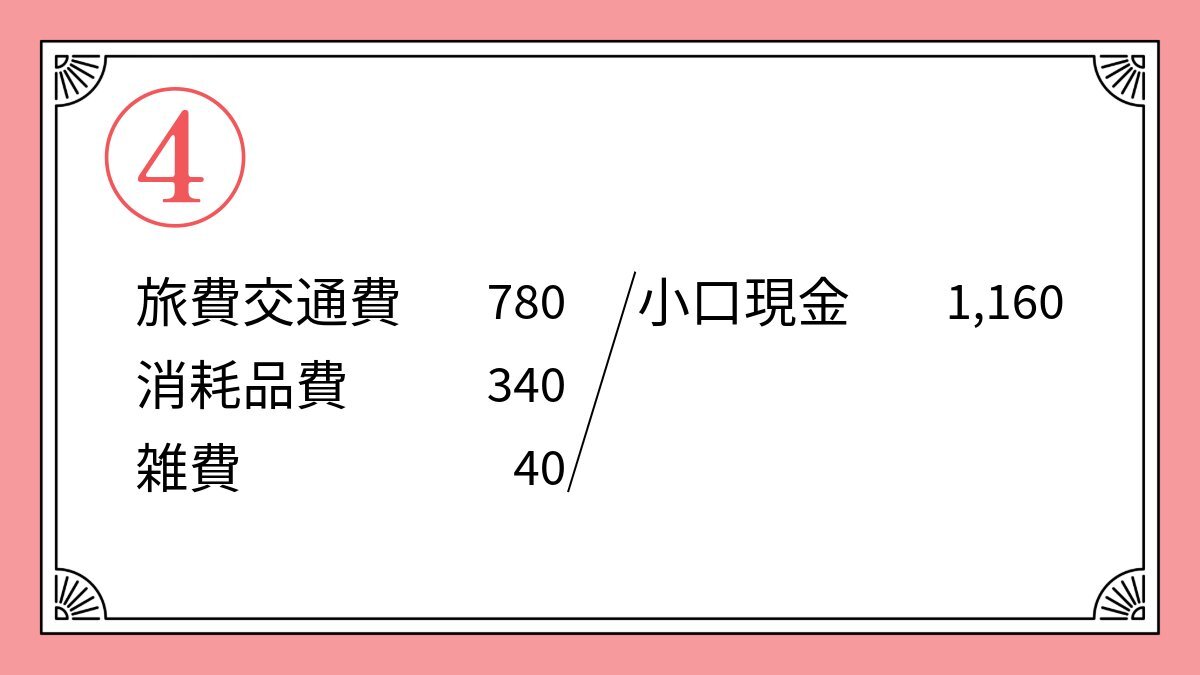

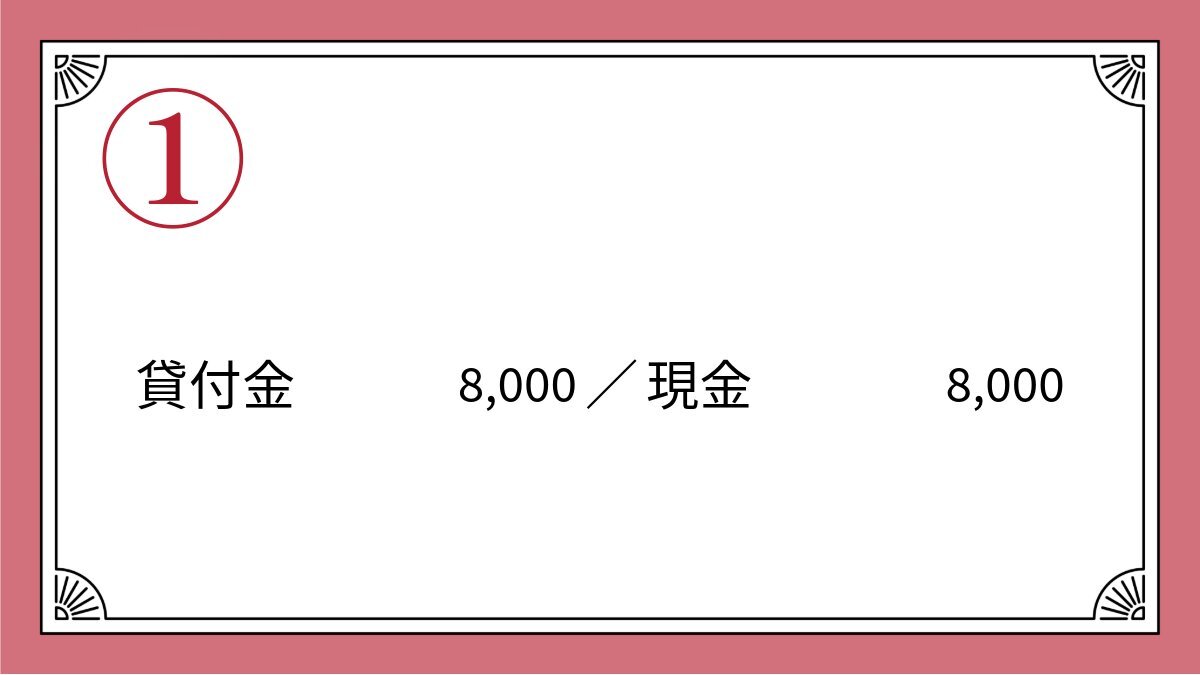

💬#仕訳100チャレンジ Day97も、ありがとうございました✨ 【解答】 🎉 ④ 【解説】 📝経理担当者は、小口現金係から日々の支払いの報告を受けたら仕訳をして、使った分の金額を小口現金に補充します。報告を受けてすぐに補充をする場合、貸方は小口現金としない場合があるので注意しましょう。 x.com/Net_School_edt…

#仕訳100チャレンジ 【Day97 問題】 小口現金係から交通費¥780、消耗品費¥340、雑費¥40を支払ったとの報告を受けた。 当社は定額資金前渡制を採用しており使用した金額の補充は翌週の初めに行うこととしている。 正解だと思うものに投票してください🔽 解答は明日発表

メニューを開く

#仕訳100チャレンジ 【Day97 問題】 小口現金係から交通費¥780、消耗品費¥340、雑費¥40を支払ったとの報告を受けた。 当社は定額資金前渡制を採用しており使用した金額の補充は翌週の初めに行うこととしている。 正解だと思うものに投票してください🔽 解答は明日発表 pic.x.com/HeryFBU5w1

メニューを開く

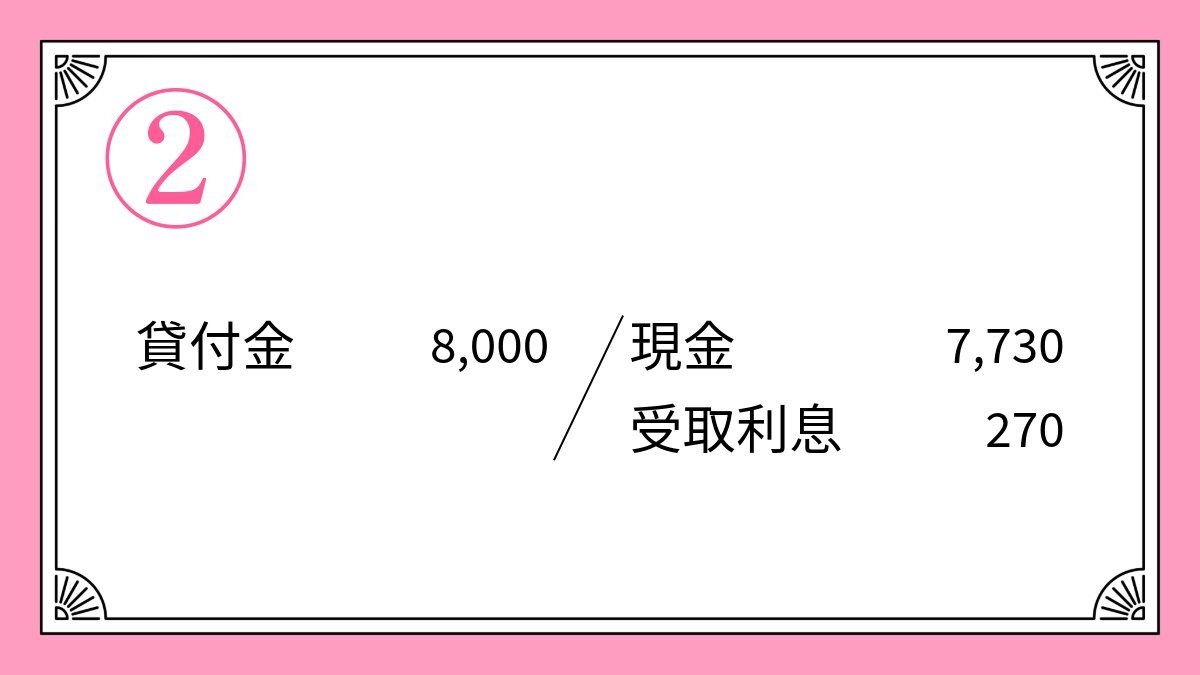

💬#仕訳100チャレンジ Day96も、ありがとうございました✨ 【解答】 🎉 ② 【解説】 📝借用証書による貸付けは『貸付金』で処理します。貸付け時に利息を貸付金額から差し引く場合は、利息を前受けすることになるため、返済時には元本の金額のみを受け取ることになります。 #日商3級 #簿記3級 x.com/Net_School_edt…

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day96 問題】 得意先に¥8,000を貸し付け、借用証書を受け取った。貸付期間に対する利息¥270を差し引いた金額を現金で渡した。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #簿記3級

メニューを開く

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day96 問題】 得意先に¥8,000を貸し付け、借用証書を受け取った。貸付期間に対する利息¥270を差し引いた金額を現金で渡した。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #簿記3級 pic.x.com/ygHetlhF0o

メニューを開く

💬#仕訳100チャレンジ Day95も、ありがとうございました✨ 【解答】 🎉 ③ 仮払金 600/現金 600 【解説】 📝使用する目的はわかっていても、正確な金額やその内訳が未定(不明)のときに、とりあえず概算額を担当者に渡しておく場合『仮払金』として処理します。 #日商3級 #簿記3級 x.com/Net_School_edt…

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day95 問題】 従業員の出張にあたり、旅費の概算額¥600を現金で支払った。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #仕訳 #簿記3級 #日商3級

メニューを開く

💬#仕訳100チャレンジ Day94も、ありがとうございました✨ 【解答】 🎉 ① 売掛金 41,800/売上 41,800 【解説】 📝掛けで販売しているので借方に『売掛金』を、貸方に『売上』を計上します。 『未収入金』は、本業の商品売買以外の取引の代金の未収を処理する科目です。 #日商3級 #簿記3級 x.com/Net_School_edt…

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day94 問題】 C商店に商品¥41,800を掛けで売り上げた。 正解だと思うものに投票してください!🔽 解答は月曜日に発表📢 #仕訳 #簿記3級 #日商3級

メニューを開く

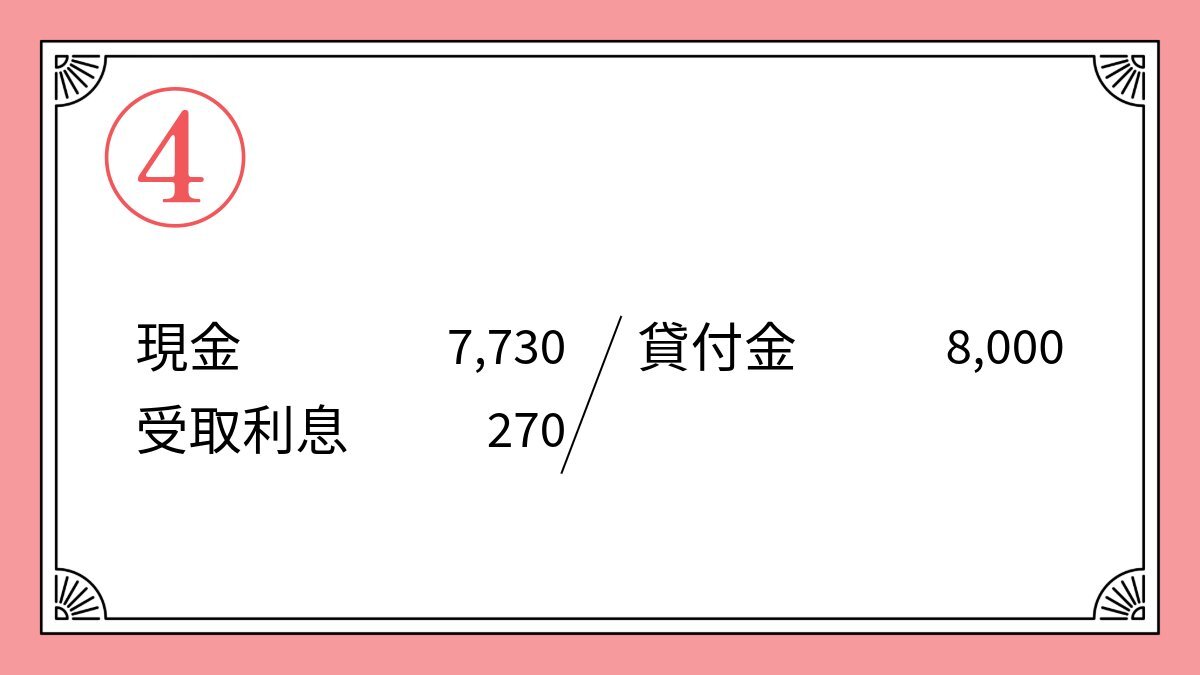

💬#仕訳100チャレンジ Day93の問題に解答してくださったみなさま、ありがとうございました✨ 【解答】 🎉 ③ 普通預金 2,000/受取手形 2,000 【解説】 📝手形の期日になると手形が決済され、代金を受け取ることができます。 (本問では普通預金口座に入金されます。) #日商3級 #簿記3級 x.com/Net_School_edt…

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day93 問題】 B商店から受け取っていた約束手形¥2,000が決済され、当社の普通預金口座に振り込まれた。 正解だと思うものに投票してください!🔽 解答は月曜日に発表📢 #仕訳 #簿記3級 #日商3級

メニューを開く

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day95 問題】 従業員の出張にあたり、旅費の概算額¥600を現金で支払った。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #仕訳 #簿記3級 #日商3級

メニューを開く

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day94 問題】 C商店に商品¥41,800を掛けで売り上げた。 正解だと思うものに投票してください!🔽 解答は月曜日に発表📢 #仕訳 #簿記3級 #日商3級

メニューを開く

💬日商簿記3級の力試し!💡 #仕訳100チャレンジ 【Day93 問題】 B商店から受け取っていた約束手形¥2,000が決済され、当社の普通預金口座に振り込まれた。 正解だと思うものに投票してください!🔽 解答は月曜日に発表📢 #仕訳 #簿記3級 #日商3級

メニューを開く

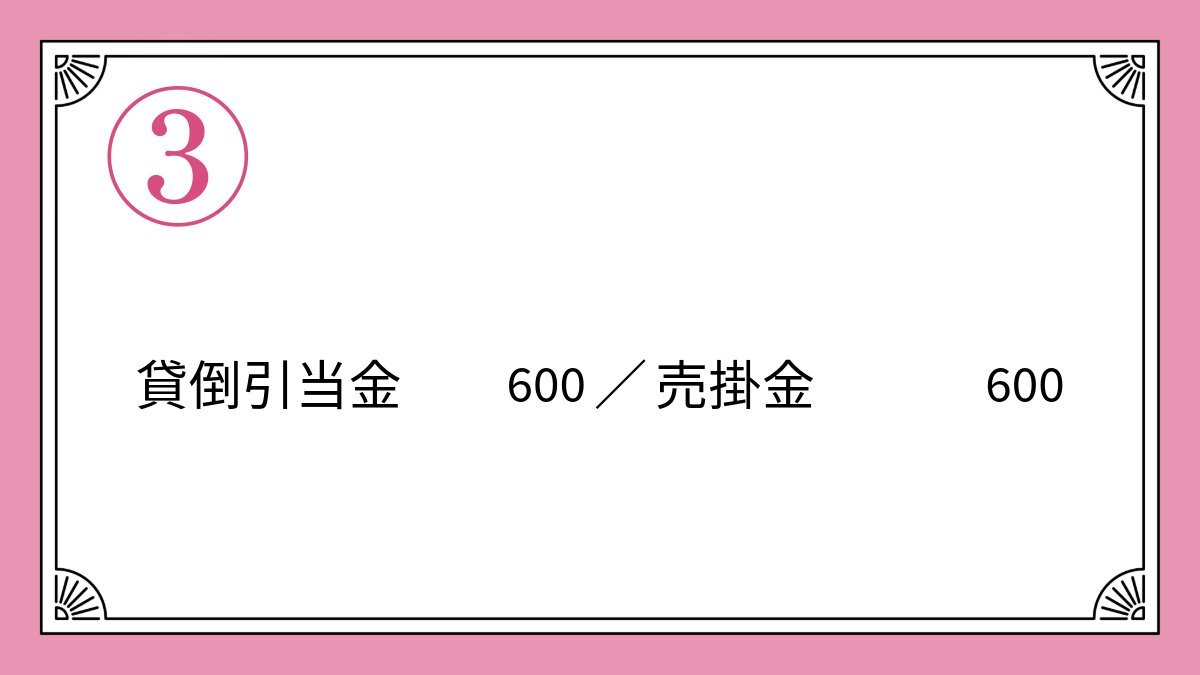

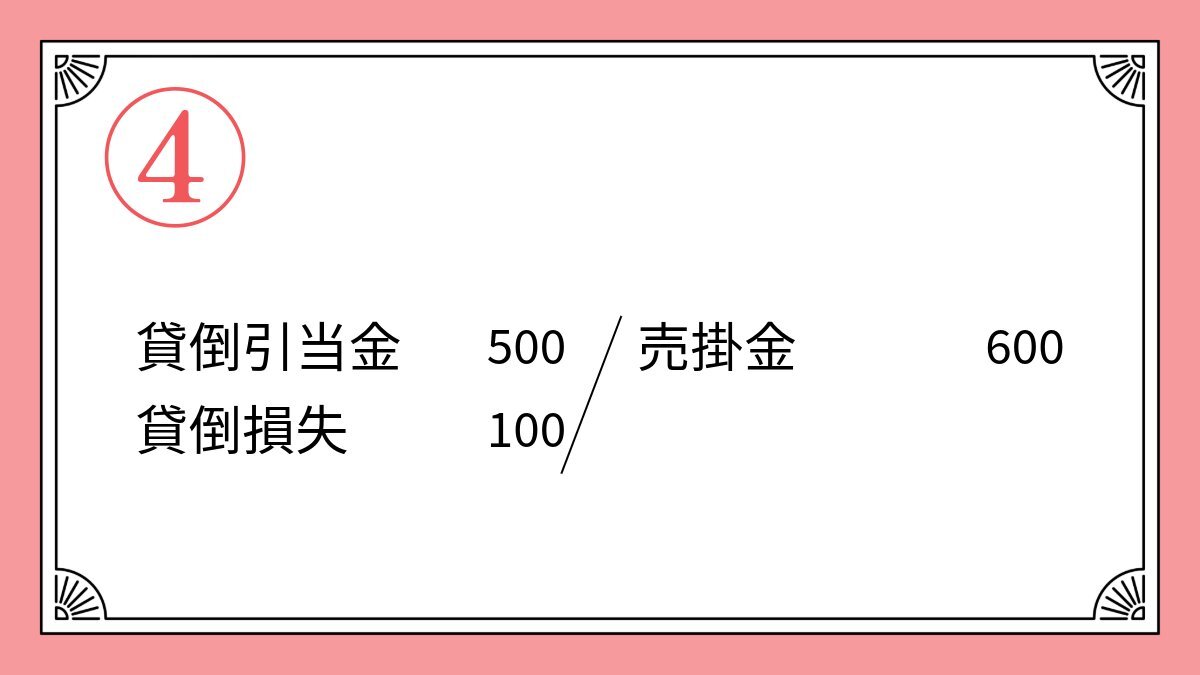

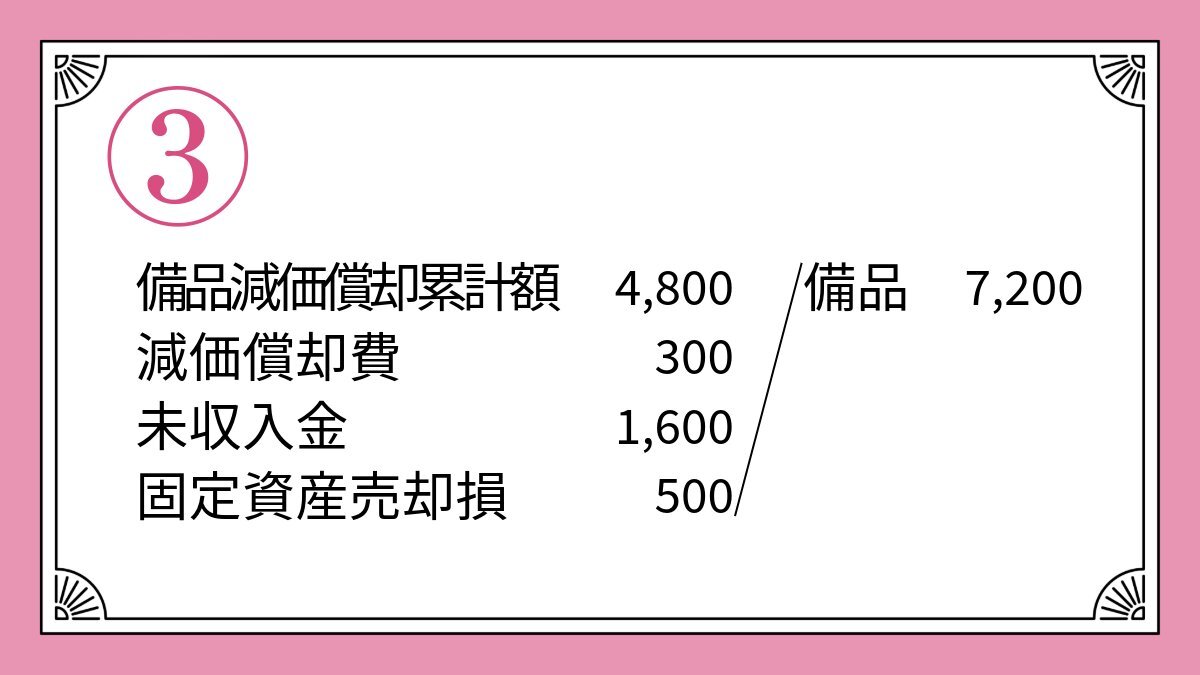

💬#仕訳100チャレンジ Day92も、ありがとうございました✨ 【解答】 🎉 ④ 【解説】 📝「前年度の商品売上にかかわる売掛金が回収できなくなった」とあるので、貸倒引当金を取り崩します。なお、貸倒引当金の残高を超えた分は、『貸倒損失』として処理します。 貸倒損失:¥600-¥500=¥100 x.com/Net_School_edt…

💬#仕訳100チャレンジ 【Day92 問題】 得意先が倒産し、前年度の商品売上にかかわる売掛金¥600が回収できなくなったので、貸倒れの処理を行う。なお、貸倒引当金の残高は¥500である。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #簿記3級

メニューを開く

💬#仕訳100チャレンジ 【Day92 問題】 得意先が倒産し、前年度の商品売上にかかわる売掛金¥600が回収できなくなったので、貸倒れの処理を行う。なお、貸倒引当金の残高は¥500である。 正解だと思うものに投票してください!🔽 解答は明日発表📢 #簿記3級 pic.x.com/rGA3NqKknf

メニューを開く

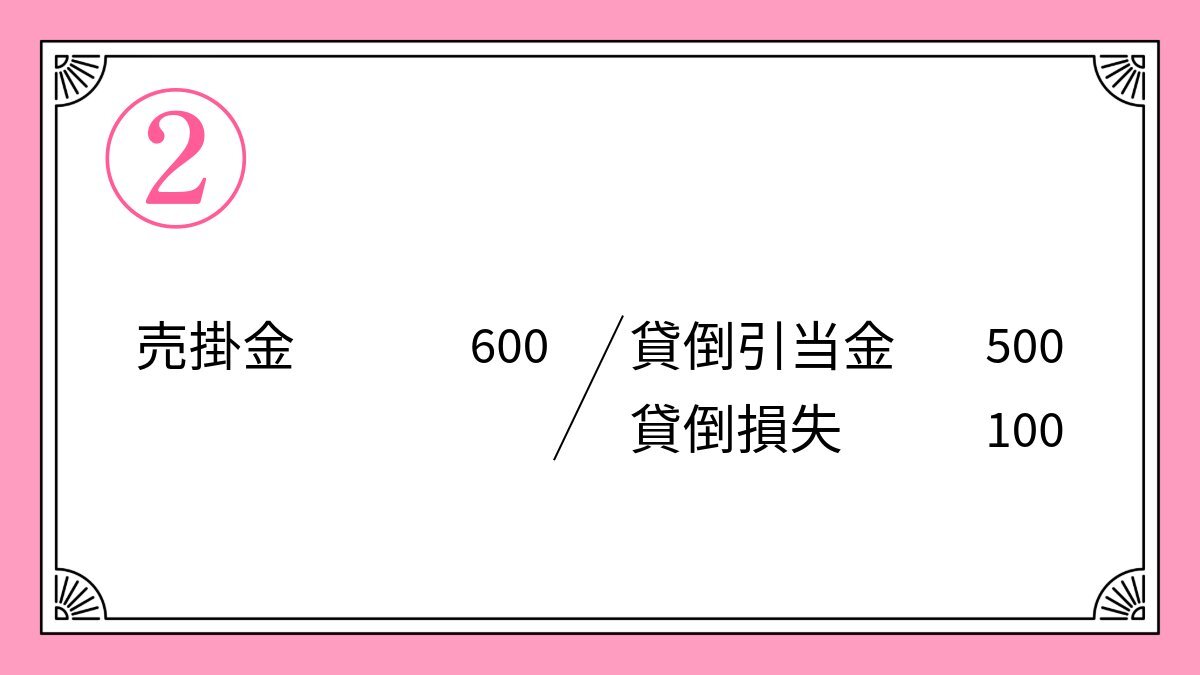

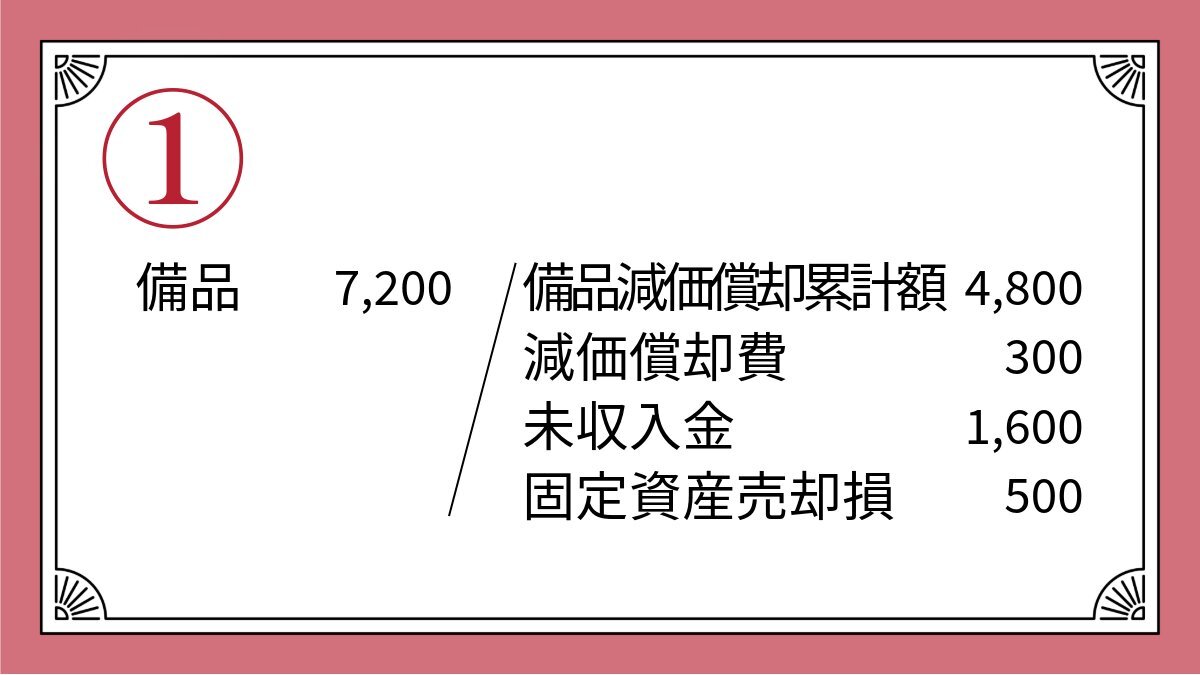

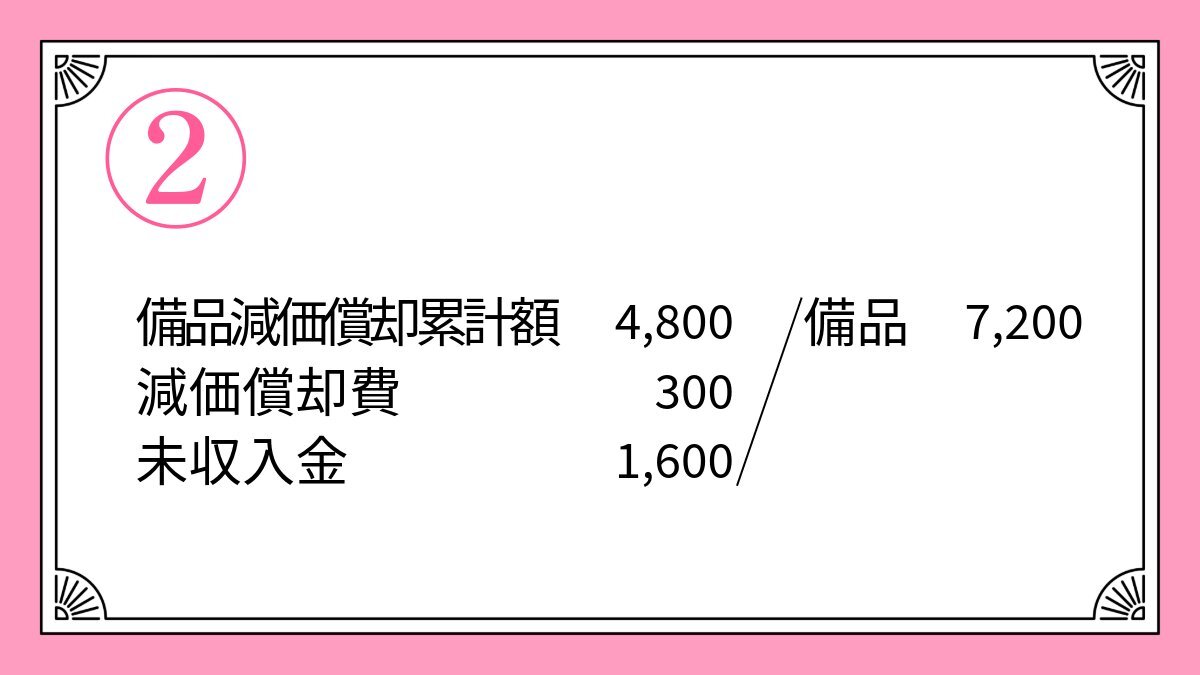

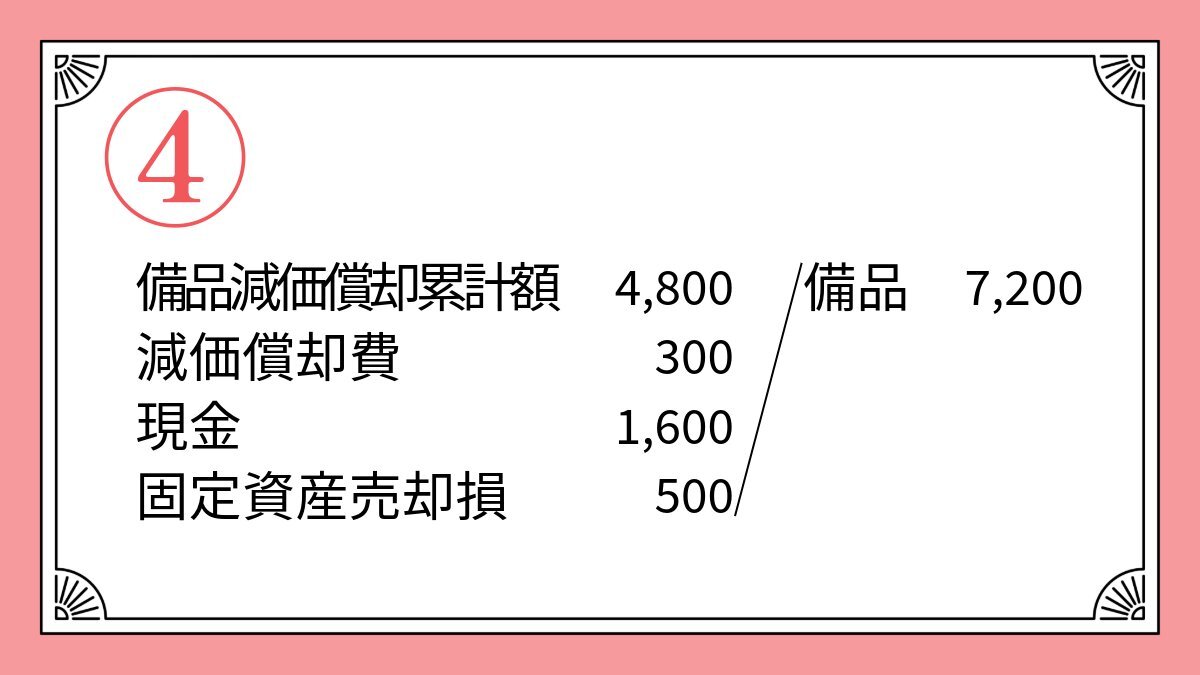

💬#仕訳100チャレンジ Day91も、ありがとうございました✨ 【解答】 🎉 ③ 【解説】 📝売却時点の帳簿価額と売却価額との差額が売却損益となります。 売却時点の帳簿価額:¥2,100(=¥7,200 -¥4,800 -¥300 ) 売却価額:¥1,600 帳簿価額>売却価額なので売却損。 #簿記3級 #日商3級 x.com/Net_School_edt…

#仕訳100チャレンジ 【Day91 問題】 期中に備品(取得原価¥7,200、期首減価償却累計額¥4,800)を¥1,600で売却し代金は月末に受け取ることにした。 なお当期の使用に関する減価償却費は¥300であった。 正解だと思うものに投票してください🔽 解答は明日発表

メニューを開く

#仕訳100チャレンジ 【Day91 問題】 期中に備品(取得原価¥7,200、期首減価償却累計額¥4,800)を¥1,600で売却し代金は月末に受け取ることにした。 なお当期の使用に関する減価償却費は¥300であった。 正解だと思うものに投票してください🔽 解答は明日発表 pic.x.com/ihsqsABCb4

人気ポスト

2002→2007→2020→2025 パスポート更新してきた✌️

今レシート捨てる時に気づいたんだけどUVERの東京ドーム公演前に行ったDOUTORのレシートにこれ書いてたの発見して感動した! 公演前に気づけばよかった😭

おくるみをスリングにして支援センターに行ったら何それ?!と複数人に声を掛けられたので共有。抱っこ紐忘れた時やベビーカーでぐずった時など知っとくと何かと便利。簡易的なので片手は添えてね。 私は出先でベビーカーを置いて抱っこ移動が必要な時によくやってる。車からお店等への移動にも🙆♀️

子供の頃からお弁当のおかずの定番だった【じゃがいもフライ】母から教わった懐かしい味です☺️

古い書類整理してたら10年前の犬の狼藉をみつけたからみんなに暑中見舞い代わりにシェアするね

扉を開けた瞬間、家を間違えたと思った😱 何その顔は?🤣🤣🤣

入浴してからアロマオイルマッサージが受けられる恵比寿のアクアスパSwimmy🛁ガチガチな首肩をほぐしてもらって身体軽すぎて飛べるし、空間も素敵で幸せ時間なの!!!価格も1万円程なのでみなさまも自分へのご褒美にぜひ

カッターナイフ買ったのに ハサミのほうが使いやすくて泣いた

野生、捨てすぎじゃない?

怖いか?私のスコップで穴を掘る才能が