- すべて

- 画像・動画

自動更新

並べ替え:新着順

ベストポスト

メニューを開く

返信先:@akkun_0716あっくんさん 早速にありがとうございます😊 旧長期損保の欄がブランクなので、地震保険料を4万円払って控除も4万円って読み取ればいいってことですね! だから住民税の控除はその半分! 源泉徴収票の問題が初っ端から来るとウッとなります…💦

メニューを開く

住民税の地震保険料控除って、源泉徴収票の地震保険料控除の金額を1/2しとけばいいのかしら?生命保険料控除みたいに支払保険料の額も載ってるとわかりやすいのに…😓 #目指せCFP #タックス #2022年度第2回 pic.twitter.com/ykLcwbbU2y

メニューを開く

FP3級の勉強 ほんださんの東大式FP 📖損害保険と税金📖 ✅地震保険料控除 年間払込保険料(最高00円) 所得税 全額(50,000円) 住民税 半額(25,000円) ✅損失補填を目的とした実損払いは非課税 ✅傷害保険の死亡保険金、満期返戻金、年金として受取る保険金は生命保険の税金と同じ扱いとなる

メニューを開く

知らない人が多すぎる。 不動産投資するなら用意しておくべき 『毎月ではなく単発でかかるお金』 ①購入時の諸費用 物件を買った際には様々な費用が発生します。 不動産登記費用、印紙税、ローンの事務手数料、火災保険料や地震保険料…。…

メニューを開く

《9月;保育料の見直し》 4〜8月は前年度、9〜3月は当年度の市町村民税額をもとに決定。保育料が下がるかも?所得控除の例→・配偶者控除・生命保険料控除、地震保険料控除・医療費控除・年金の追納・iDeCo

メニューを開く

メニューを開く

返信先:@giPzfB2icRp2fVeお見積もりの中で予算組みの文字なら予算が想定されて入っているので多少安心です。別途がオンパレードだったHMの場合は気をつけて下さい。登記費用・火災保険料・地震保険料・銀行融資手数料・水道加入金を別途にして安く見えるようにしているケースもあるので。

メニューを開く

②贅沢品による損失は損益通算できない ※競走馬除く ※損益通算対象:不事山譲 ③障害者控除 条文の見落とし。 同居を常況としている場合には1人あたり75万円 ④火災保険料 に控除はなかった🥲理解不足 生活に通常必要な資産を対象にした地震保険料控除だった。 次からは間違えない🫠

メニューを開く

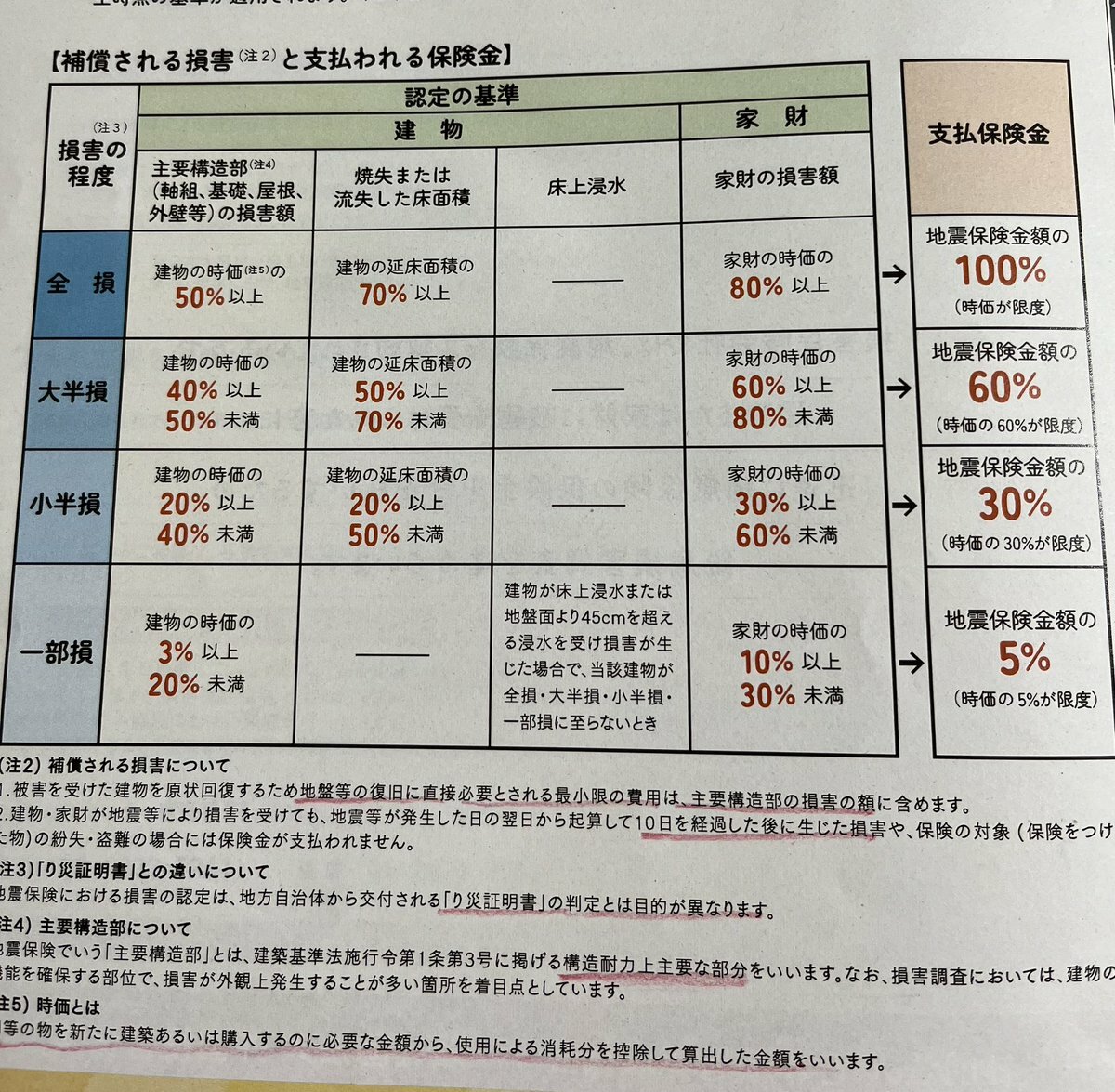

返信先:@X62Ht23KoTaNo1我が家も一部損ですが、職人さんが足りないのだから待つしか無いですね..。それにしても地震保険は大事だなって思いました。地震保険料が所得税控除になる意味、改めてわかりました。今、加入率はどの程度なのかな.. pic.twitter.com/yoEU1tKCJr

メニューを開く

七転八倒しながら調べてるので、自分用のメモとして残す。 調べる毎に項目増えるので、多分まだ抜け漏れしとる。。。 <不動産に係る費用> ●初期 ・仲介手数料 ・住宅ローン事務手数料 ・不動産取得にかかる諸手続き費用 ●継続 ・固定資産税 ・都市計画税 ・火災保険料 ・地震保険料 ・修繕費

メニューを開く

給与所得控除 生命保険料控除 医療費控除 住宅ローン控除 特定支出控除 社会保険料控除 小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 寡婦控除 ひとり親控除 勤労学生控除 障害者控除 配偶者控除 配偶者特別控除 扶養控除 基礎控除 雑損控除 医療費控除 寄附金控除

メニューを開く

・自動販売機で買わない ・生命保険を見直す ・医療保険を見直す ・がん保険を見直す ・保険を解約する ・ふるさと納税をする ・住宅ローン控除を活用 ・医療費控除を活用する ・セルフメディケーション税制を活用 ・生命保険料控除を活用 ・地震保険料控除を活用 ・つみたてNISAをする

メニューを開く

⑥医療費控除:自分や家族の医療費を10万円超えて支払った場合 ⑦生命保険料控除:自分や家族が生命保険料、介護医療保険料、個人年金保険料を支払った場合。 最大12万円の控除。 ⑧地震保険料控除:地震保険料を支払った場合。 最大5万円の控除。

メニューを開く

③所得控除の額の合計額 給与所得控除以外に控除される金額の合計額 ・雑損控除 ・社会保険料控除 ・小規模企業共済等掛金控除 ・生命保険料控除 ・地震保険料控除 ・寄附金控除 ・障害者控除 ・寡婦控除 ・ひとり親控除 ・勤労学生控除 ・配偶者控除 ・ひとり親控除 ・扶養控除 ・基礎控除

メニューを開く

返信先:@himenoajisai固定資産税および都市計画税、火災保険料および地震保険料、水道光熱費、町内会費などがあるそうです。 o-uccino.com/front/articles…

メニューを開く

FP2級 地震保険料控除 店舗併用住宅は原則として 住宅に使用している面積割合の部分 の地震保険料が保険料控除の対象となるが、当該家屋の90%以上が居住用である場合は、支払った地震保険料の全額が地震保険料控除の対象となる。 「90%以上」がなかなか覚えられないです💦

メニューを開く

手取りが増えないと感じた時に確認する所得控除15種類🌸 ■扶養控除 ■基礎控除 ■雑損控除 ■医療費控除 ■寄付金控除 ■配偶者控除 ■生命保険控除 ■障がい者控除 ■ひとり親控除 ■勤労学生控除 ■社会保険料控除 ■地震保険料控除 ■寡婦・寡夫控除 ■配偶者特別控除 ■小規模企業共済等掛金控除

メニューを開く

返信先:@sakusakutaro22通りすがり失礼します。 「地震が原因」での火災や損害(建物の亀裂とか)に対する保険金は地震保険から下りるそうです。3.11の時聞きました。 地震保険料高いですよね?(;_;) 保険金額はMAX火災保険の50%で、更新時保険金額を見直せたような?金額下げれれば支払う保険料抑えれると思いますよ〜

メニューを開く

【安心を手に入れる!地震保険が節税対策にも効果を発揮】 地震保険料の控除は、所得税では50,000円以下なら全額、50,000円超えると50,000円が控除。住民税では50,000円以下なら2分の1、50,000円超えると25,000円が控除されます。 地震保険は、地震対策もでき所得控除も受けられます。

メニューを開く

お金の増やし方。収入にかかる税金を減らして家計のPDCAサイクルを好転。 ☑NISA ☑iDeCo ☑雑損控除 ☑扶養控除 ☑配偶者控除 ☑医療費控除 ☑ひとり親控除 ☑ふるさと納税 ☑生命保険控除 ☑特定支出控除 ☑障がい者控除 ☑住宅ローン減税 ☑配偶者特別控除 ☑地震保険料控除 ☑生命保険料控除…

メニューを開く

返信先:@shibanami2013いやこの程度で出してたら地震保険料10倍くらいにしないと成り立たないでしょ。あと具体的な企業名載せるのは業務妨害になりかねないからやめた方がいいよ?😅😅😅

メニューを開く

返信先:@shibanami2013地震保険はどこの保険会社でも同じですよ? 申請の窓口が保険会社だけで国がやってるのだから。 なので、他の保険会社に変えても、地震保険料も補償内容も全く変わらないです。

メニューを開く

一部損にはなりそうだけど。 出ない理由が分からないとなんとも言えない。 損害の程度なのか、もしかしたら申請書類の内容が悪いのかもしれない。 地震保険料が年々高くなっているけど、一度もらえると額が結構大きいから、入っていてもいいと思う派です。

人気ポスト

女性ホルモン受診中📡

大阪へ向かう新幹線車中。柔軟剤の強い匂い。逃げ場のない状況は苦しい。そろそろ規制をかけてほしいとつくづく思う。

男女6人くらいで旅行に行くんだけど、すっぴんで夜飲み参加できる女になりたかったわ笑逆に蛙化させて本当に男女の友情証明したろかな笑 てか肌の写真撮るの趣味かってくらい毎日撮ってる気がする

バカ旦那にやられた...冷蔵庫に大事に取ってたのに...食べてもいいけどパケ置いときたいから綺麗に開けてなって言ってたのに....朝から号泣。たかがお菓子やけど...パッケージマイメロもサムもケロっぴもやっと出たやつやったのに😭

夜のマクドって店員さんやる気なくて、ポテト適当にガッサぁぁ!入れてくれるから好き

受験生の息子に知らないメーカーの安いカップ麺を差し入れする母 #せつない人モノマネ

おいマジかよ、、、会長来たんやけど😭 初めてお会いできた、、、。

結婚式のフルコース、俺だけ特別なやつだ!!!!!!!!!!!!!!!

53歳から27歳の時の写真が送られてきたんだけど、なぜこれで不安が解消されると思ったのか

一年ちょっとで酷いことに